BayernInvest | Brief des Chief Investment Officers

Ausgabe 12 - Januar 2024

Ausblick 2024: Anlagechancen und Risiken in einer Welt anhaltender globaler Unsicherheiten

- Schwaches globales Wirtschaftswachstum

- Geldpolitischer Trendwechsel mit zögerlichen Zinssenkungen in den USA und Europa

- Geopolitische Spannungen lassen nicht nach

- Asset Allokation mit Fokus auf renditestarke nachhaltige Substanz-Assets

- Chancen bei Unternehmensanleihen, Wachstumsunternehmen, Schwellenländern und ausgewählten Alternativen Anlagen selektiv nutzen

- Sonderthema: Taktische Asset Allokation bei der BayernInvest

2023 war ein starkes und dennoch herausforderndes Jahr für die Kapitalmärkte. Die Anleiherenditen erreichten den höchsten Stand seit gut zehn Jahren, die Aktienmärkte legten zweistellig zu und aus dem erwarteten ökonomischen Abschwung wurde trotz massiver Zinserhöhungen ein solides Jahr für die US-Wirtschaft. Wir befinden uns also in einem neuen Regime, in welchem sich viele Anlegerinnen und Anleger fragen: Wie positioniert man sich im Jahr 2024? Wie bleibt man flexibel genug in der Allokation und stellt sich bestmöglich auf die neuen Unsicherheiten und Gegebenheiten ein?

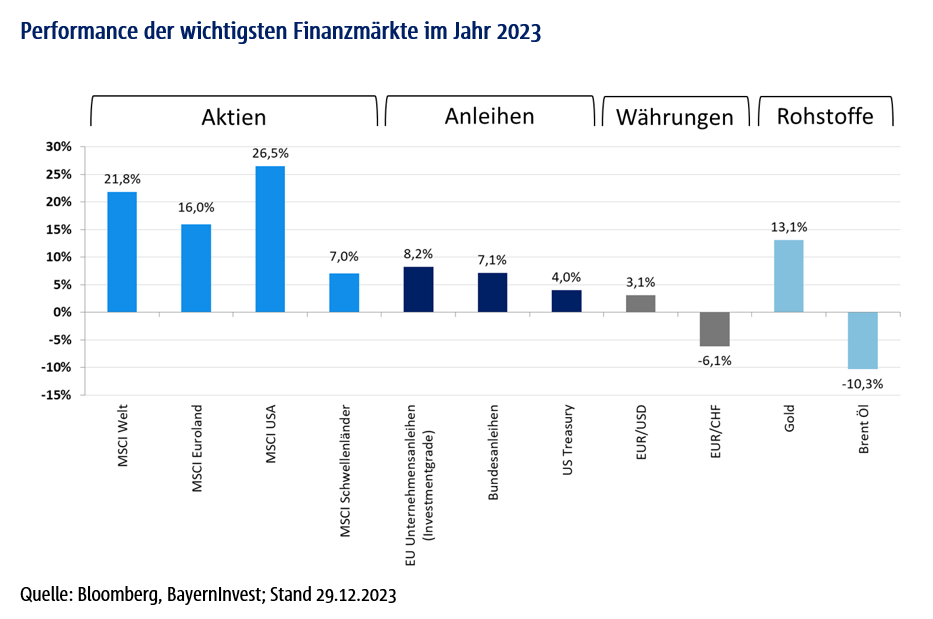

Die Kapitalmärkte haben sich im vergangenen Jahr bemerkenswert positiv entwickelt. Kaum waren die wirtschaftlichen, geopolitischen und geldpolitischen Folgen verdaut, folgte nach dem massiven Rückgang der Inflation die Erkenntnis, dass die Wirtschaft robuster aufgestellt ist als von vielen Marktteilnehmern erwartet. Gestützt wurde die Weltwirtschaft von einer massiven Fiskalpolitik. Besonders die robuste Situation der US-Wirtschaft, welche trotz drastischer Zinserhöhungen wuchs, verhalf den Kapitalmärkten im letzten Quartal 2023 zu starken Kursgewinnen. So stieg der S&P 500 allein im November 2023 über 9% und konnte so zum Jahresende Kursgewinne von über 20% für das Gesamtjahr verbuchen. Am Anleihemarkt konnten die Anlegerinnen und Anleger ebenfalls erfreuliche Kursgewinne verzeichnen. Dank der günstigen Kombination aus Wachstums- und Inflationsdaten verfestigte sich das Bild eines Soft Landings, was zum Jahreswechsel zu rückläufigen Anleiherenditen führte und damit die Anleihen-Performance gerade im letzten Quartal 2023 anfeuerte. So verwundert es nicht, dass Anleihemärkte im vergangenen Jahr zwischen 4 und 13% zulegen konnten. Besonders hervorzuheben sind hier europäische Peripherie- und Unternehmensanleihen, welche die Rangliste der Indices für 2023 anführen.

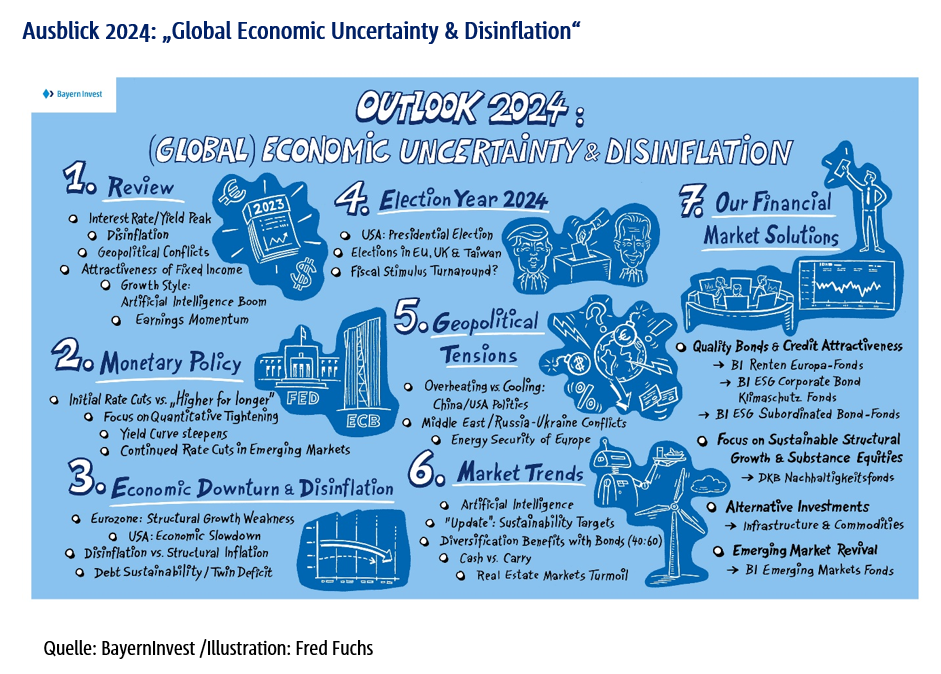

So viel zum Rückblick für das vergangene Jahr. Wie geht es 2024 weiter? Wie werden sich die Zentralbanken verhalten? Kommt der konjunkturelle Abschwung nun doch? Weiten sich die geopolitischen Brandherde aus? Wer wird die US-Wahlen gewinnen? Welche Markttrends sind zu erwarten und – vor allem – was sollten Anlegerinnen und Anleger tun, um bestmöglich positioniert zu sein und dennoch antizyklisch flexibel und diszipliniert in einer neuen Welt agieren zu können, welche von globaler ökonomischer Unsicherheit geprägt sein wird? Einige Antworten hierzu finden Sie wie jedes Jahr in unserer Mindmap „Outlook 2024“.

Wie bereits in den Vorjahren, stellen wir Ihnen für das Jahr 2024 unsere Hausmeinung konsolidiert auf einer Mindmap zur Verfügung. Unserer Ansicht nach wird es sich lohnen, im Jahr 2024 das Portfolio auf robuste nachhaltige Substanz-Investitionen zu stützen. Der Fokus auf Qualität in einem Umfeld fallender Zinsen bedingt, dass vor allem Qualitätsanleihen und wachstumsstarke Qualitätsaktien attraktive Renditen erwirtschaften können. Im Zuge der wirtschaftlichen Abkühlung und eines Wechselbads der Erwartungen macht dementsprechend eine ausgewogene, leicht pro-Risiko-orientierte Allokation aus unserer Sicht Sinn.

So ist zu erwarten, dass der Kapitalmarkt 2024 zwischen „milder Rezession“ und „Soft Landing“ hin und her schwanken wird. Wir geben dem milden Rezessionsszenario eine Wahrscheinlichkeit von 60%. Dieses Basisszenario geht für das Gesamtjahr 2024 von einem US-Wachstum von rund 1% aus. In der Eurozone dürfte das Wachstum unter 1% liegen, während das Wachstum in den Schwellenländern um die 4% betragen dürfte. All dies führt zu einem verhaltenen Weltwirtschaftswachstum, welches bei ca. 2,5% liegen sollte. Die damit einhergehenden Inflationstrends sind auf Jahresbasis weiter rückläufig, bergen aber die Gefahr, dass die strukturellen Inflationskräfte durchaus stärker sind, als vom Markt erwartet.

Besonders die in den Forwards Indices eingepreiste Erwartung des Kapitalmarktes, dass die Inflation bereits 2024 unter 2% liegen wird, macht uns skeptisch, denn die großen strukturellen inflationstreibenden Trends aus Deglobalisierung, Demografie, Dekarbonisierung und Regulierung sollten den Preisdruck eher erhöhen als mildern. Im Gegenzug wird die Digitalisierung – allen voran getrieben durch die Künstliche Intelligenz – inflationsdämpfend wirken, aber mehr dazu später. In diesem Basisszenario werden robuste Substanzanleihen mit guter Qualität, wachstumsstarke Qualitätsaktien und Asset Backed Alternative-Anlagen profitieren, gepaart mit Kassaquoten, welche opportunistisch zur Verfügung stehen, um antizyklisch zu agieren. Diesem Basisszenario gegenüber steht ein freundlicheres konjunkturelles Umfeld, allgemein als „Soft Landing“ bezeichnet.

Diesem Szenario geben wir eine 30-prozentige Wahrscheinlichkeit, da sich in diesem Umfeld das Wachstum weiter aufhellen müsste und die Weltwirtschaft gen 4 bis 5% wachsen müsste, getrieben von stärkerem Wachstum in den Schwellenländern und vor allem in den USA, bedingt durch einen stärkeren Konsum. Da hier die Inflation innerhalb der Erwartungsbandbreiten der Zentralbanken verläuft, wären in diesem Szenario vor allem zyklische Aktien und Risikoanleihen im Hochzinssegment bzw. Unternehmensanleihen zu bevorzugen und die Kassaquote sollte möglichst tief angesetzt werden. Es ist davon auszugehen, dass bedingt durch die Schwankungen der makroökonomischen Daten der Kapitalmarkt zwischen beiden Szenarien hin und her pendeln wird. Die restlichen 10% ergeben sich durch das Worst-Case-Szenario einer tiefen Rezession, von welcher wir aktuell nicht ausgehen. Die hierzu wichtigen Beobachtungspunkte sind der Arbeitsmarkt in den USA, welcher zusammen mit der Inflation den weiteren Erwartungs- und Handlungsweg der Zentralbanken bestimmen wird.

Es ist (so wie in unserer Outlook-Mindmap unter Punkt 2 beschrieben) davon auszugehen, dass FED und EZB erste Zinssenkungen vornehmen werden. Wir gehen jedoch von zögerlicher Senkung aus, denn nachdem die Zentralbanken durch schnelle Zinserhöhungen die Inflationsraten auf Talfahrt geschickt haben, besteht das Risiko einer Lohn-Preis-Spirale am Arbeitsmarkt ebenso weiter wie das erneute Aufflammen von Mietpreiserhöhungen sowie energie- und lebensmittelbedingten Preissteigerungen. In den Schwellenländern hingegen ist mit weiteren Zinssenkungen zu rechnen, zumal einige Länder wie China mit deflationären Tendenzen zu kämpfen haben.

Insofern ist unser ökonomisches Bild unter Punkt 3 der Mindmap geprägt von vielen Unsicherheiten. In Summe erwarten wir eine Verlangsamung des Wirtschaftswachstums in den USA, da die hohen Zinsen auf die Kauflaune der US-Konsumentinnen und -Konsumenten drücken. Finanzierungen für Häuser und Autos sind so teuer wie seit Jahren nicht mehr. Dennoch sprechen der teils robuste Arbeitsmarkt im mittelständischen Segment, die Investitionen in Künstliche Intelligenz und Infrastruktur, ferner die noch solide Substanz der Privathaushalte und vor allem der Unternehmen gegen einen massiven Konjunkturschock und für eine milde Rezession.

Neben den geldpolitischen und volkswirtschaftlichen Gegebenheiten, werden im Jahr 2024 vor allem politische Events im Vordergrund stehen. In 76 Ländern wird gewählt, was uns zum Punkt 4 unserer Mindmap führt. Weltweit sind 4,2 Milliarden Menschen aufgerufen, zur Wahl zu gehen – so viele wie nie zuvor. Die mit Abstand wichtigste Wahlentscheidung steht in den USA an. Nach aktuellen Umfragen scheint Donald Trump in der Pole-Position zu sein, um erneut in das Weiße Haus einzuziehen. Diese Wahl entscheidet neben der weltpolitischen auch über die wirtschaftliche Ausrichtung der USA, denn die Republikaner wollen andere Akzente setzen als die Demokraten.

Alles in allem sehen wir jedoch den fiskalischen Handlungsspielraum der USA und auch Europas zunehmend eingeengter, denn die Schuldenlast ist gestiegen und wird verstärkt zu einem Thema an den Anleihemärkten. Die zunehmende Emissionstätigkeit vieler Staaten lastet auf den Anleihemärkten, denn die Zentralbanken fahren bekanntlich ihre Positionen zurück und beabsichtigen weiter, ihre Bilanzen zu verkürzen. Nichtsdestotrotz ist davon auszugehen, dass weitere fiskalische Maßnahmen beschlossen werden und damit weitere positive, wenn auch kleinere Wachstumsakzente gesetzt werden. Für die Wahlen in den USA ist es möglich, dass die Republikaner den Senat erobern und die Demokraten ggf. das Repräsentantenhaus. Bei einem geteilten Kongress müsste somit erneut parteiübergreifend gearbeitet werden, was die Umsetzung innenpolitischer Reformen erschweren wird. Außenpolitisch würden die USA unter Trump vermutlich einen aggressiveren Ton gegenüber China anstimmen.

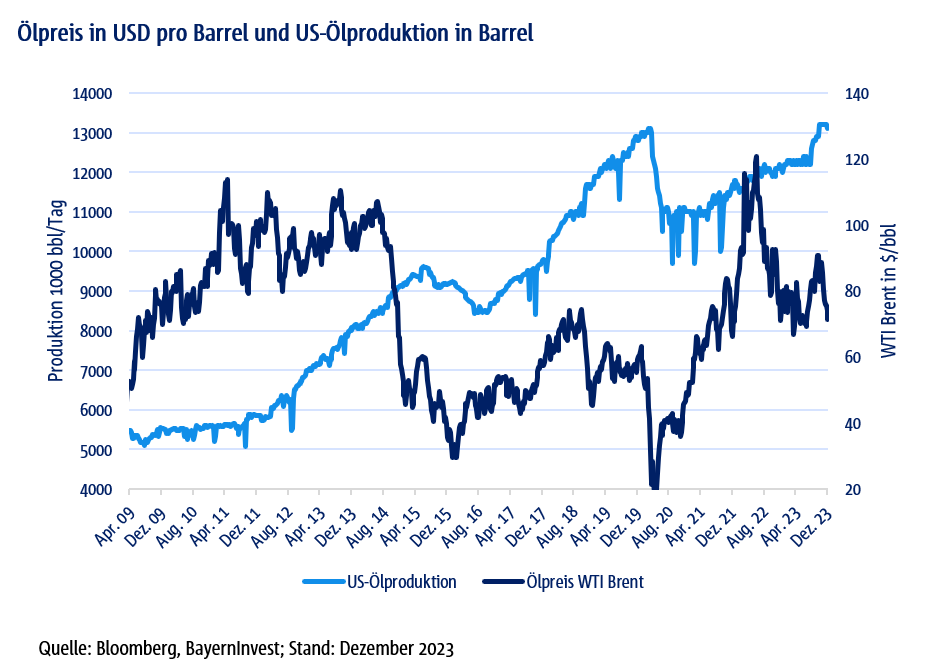

Ferner bleiben, wie unter Punkt 5 unseres Ausblicks 2024 aufgezeigt, die geopolitischen Spannungen omnipräsent und könnten durch ein Eingreifen des Iran im Nahen Osten weiter eskalieren. Sollte dies geschehen, würde unsere Ölpreiserwartung steigen, denn ein Wegfall der Rohölexporte aus dem Iran könnte den Ölpreis schnell von unserem Basisszenario 70 bis 80 US-Dollar auf gut über 100 US-Dollar treiben, zumal die geopolitische Risikoprämie aktuell nicht adäquat eingepreist zu sein scheint. Europa – und damit vor allem Deutschland – drohen in diesen Spannungen weiter stark energiepolitisch in einem negativen Sog zu bleiben, denn die Energieversorgung ist weiterhin unsicher, ineffizient und teuer. All diese Aspekte, gepaart mit politischer Unsicherheit, lassen Deutschland als Investitionsland weiterhin unattraktiv erscheinen.

Die damit einhergehenden Markttrends und Empfehlungen für Anlegerinnen und Anleger sind somit deutlich in den Punkten 6 und 7 unserer Mindmap abzulesen. Die großen Trends wie Deglobalisierung, Demografie, Digitalisierung, Regulierung und Dekarbonisierung haben die Weltwirtschaft voll im Griff. Obgleich die Zentralbanken mittelfristig eine Teuerungsrate um die 2% anstreben, besteht durchaus die Wahrscheinlichkeit, dass die mittelfristige Teuerungsrate bis zum Ende der Dekade um die 3 Prozentpunkte schwankt, denn durch die Deglobalisierung werden arbeitsteilige Kostenvorteile verschwinden und der Preisdruck erhöht. Zudem wird die alternde Gesellschaft mit ihrer Demografie den Fachkräftemangel anheizen und ggf. das Lohnwachstum beschleunigen.

Neben einer neuen Regulierungswelle kommt der klimafreundliche Wirtschaftsumbau hinzu, welcher durch seinen Dekarbonisierungs-Charakter die Inflation ebenfalls eher beschleunigt als abbaut. Einzig die Digitalisierung und mit ihr der Schub durch die Künstliche Intelligenz wirken inflationsdämpfend. So überrascht es nicht, dass wir mit diesen Trends Investitionsthemen im Bereich Künstliche Intelligenz über Wachstumsaktien, nachhaltige Infrastrukturinvestments und in Energie-Effizienzinvestments sehen. Ferner macht es Sinn, dass Anlegerinnen und Anleger sich verstärkt ausgewogen positionieren. Wir rechnen, wie oben beschrieben, in unserem Basisszenario mit einer positiven Renditeentwicklung, sehen jedoch vor allem qualitativ hochwertige Staats- und Unternehmensanleihen als idealen Building-Block für Multi-Asset-Strategien, gepaart mit strukturell substanzstarken nachhaltigen Aktien, welche vom klimafreundlichen Umbau der Gesamtwirtschaft profitieren. Alternative Anlagen und eine gesunde Kassaquote vervollständigen unsere Allokation, denn gerade durch Assets gestützte Alternative Anlagen im Infrastruktursegment und Commodities wie Gold helfen, das Portfolio zu stabilisieren. Ferner unterstützen gesunde Kassaquoten, um von den zu erwarten Volatilitäten über antizyklisches Handeln zu profitieren, sobald sich Opportunitäten bilden.

Zusammenfassend erwarten wir für das Jahr 2024 folgende Entwicklungen und Trends:

- Die Zentralbanken werden zögerlich Zinssenkungen umsetzen.

- Die Wirtschaftsdynamik kühlt sich in unserem Basisszenario einer milden Rezession ab und wird begeitet von erhöhter Unsicherheit und einem Schwanken zwischen Rezession und Soft Landing.

- Die langfristigen Zinsen bewegen sich in einer Bandbreite und Spreadprodukte profitieren.

- Geopolitisch bleibt die globale Lage höchst unsicher.

- Für die Kapitalmärkte bedeutet dies, dass die gestiegenen Zinsen und die Credit-Spreads attraktive Niveaus bzw. eine gute Ertragsbasis darstellen. Mit diesen Zinsniveaus werden Investorinnen und Investoren für die eingegangenen Risiken überkompensiert und besonders mittlere Laufzeiten bei erstklassigen hochwertigen Anleihen sollten übergewichtet werden.

- Aktien bleiben ein fester Bestandteil der Allokation und sollten vorerst neutral allokiert werden mit einer Präferenz für nachhaltige Substanzaktien, welche mit starkem Wachstum aufwarten können. Das Gewinnwachstum sollte in den USA im hohen einstelligen und in Europa im niedrigen einstelligen Prozentbereich im Vergleich zum Vorjahr liegen. Dies stützt unsere Präferenz für US-Aktien.

- Nachhaltigkeit bleibt ein enormer Investitionstrend und bringt die Dekarbonisierung bzw. den klimafreundlichen Umbau der Wirtschaft voran.

- Für unsere Kundenportfolios empfehlen wir eine leicht offensive, aber denoch ausgewogenne Risikostruktur im Vergleich zur Benchmark, mit Fokus auf nachhaltigen qualitativ erstklassigen Anleihen und Substanz-Aktien mit US-Bias, unter selektiver Beimischung von Schwellenländern, sicherheitsorientierten Anlagesegmenten wie US-Staatsanleihen, Gold und einer Kassaquote, um antizyklisch Opportunitäten nutzen zu können. Unsere Duration bleibt dementsprechend im mittleren Bereich um die 5 Jahre.

SONDERTHEMA: Taktische Asset Allokation bei der BayernInvest

Zielsetzung der Taktischen Asset Allokation

Im vorangegangenen CIO Letter (Oktober 2023) haben wir die Umsetzung der Strategischen Asset Allokation (SAA) in der BayernInvest und die vielfältigen Möglichkeiten, mit den entwickelten Methoden hier einen Mehrwert bei unseren Kundinnen und Kunden zu schaffen, vorgestellt. In dieser Ausgabe ergänzen wir diese Sicht um die Taktische Asset Allokation (TAA). Während die Strategische Asset Allokation die langfristige Vermögensaufteilung auf mehrere Anlageklassen mit dem Ziel, ein optimales Gleichgewicht zwischen Rendite und Risiko herzustellen, anstrebt, beabsichtigt die Taktische Asset Allokation eine kurzfristigere Optimierung, um Ineffizienzen an den Märkten mit kürzerem Horizont zur risikoadjustierten Performance-Generierung über eine aktive Anpassung der Asset Allokation zu nutzen. Dies ist neben der Selektionsentscheidung ein wichtiger Bestandteil zur Erwirtschaftung von aktiver risikoadjustierter Performance.

Umsetzung im Investmentprozess der BayernInvest

Die Erarbeitung einer risikoadjustierten Performance-generierenden Taktischen Asset Allokation ist als Bestandteil im Investmentprozess der BayernInvest verankert. Im Strategy Board und im Investment Komitee werden Analysen und Einschätzungen auf makroökonomischer Ebene und aus den einzelnen Assetklassen heraus diskutiert, die strategischen Marktbedingungen und Trends systematisch beurteilt und somit eine taktische Markterwartung für die Asset-Allokation erarbeitet. Die systematische Übersetzung dieser Markterwartungen in eine Taktische Asset Allokation wird auf quantitativer Seite mittels der Black-Litterman-Optimierung unterstützt.

Zielsetzung der Black-Litterman-Optimierung

Zentrale Herausforderung und Zielsetzung bei diesem Schritt ist es, folgende zwei Einflussfaktoren systematisch in die Bestimmung einer effizienten Taktischen Asset Allokation unter Berücksichtigung weiterer Nebenbedingungen wie der Risikotoleranz und Portfoliocharakteristiken einfließen zu lassen:

- Die Markterwartungen unter Gleichgewichtsannahme (Equilibrium)

- Individuell erarbeitete Markterwartungen in Form von aktiven Investmentansichten auf Ebene der einzelnen Assetklassen (Views)

Der wahrgenommene Mehrwert des Black-Litterman-Modells besteht unter anderem darin, diese beiden Ebenen systematisch mithilfe eines Bayesschen Ansatzes zu kombinieren und hierbei robuste Portfolien zu ermitteln[1]. Hierfür werden die Überrenditen für die einzelnen Assetklassen für beide Aspekte mithilfe von Normalverteilungen modelliert. Die resultierende Verteilung der erwarteten Überrenditen kann dann als Mischung dieser Verteilungen gesehen werden.

Herleitung der Verteilung der implizierten Überrenditen im Equilibrium

Für den ersten Punkt (Equilibrium) wird das Marktportfolio im Gleichgewicht benötigt. Im Multi-Asset-Fall ist die Bestimmung eines solchen Portfolios deutlich erschwert. Zudem ist die Optimierung durch das Black-Litterman-Modell auf dieses Portfolio zentriert, das heißt, die individuellen Erwartungen (Views) bewirken lediglich Abweichungen von diesem Marktportfolio, sollten keine Views übermittelt werden, liefert das Black-Litterman-Modell das Marktportfolio als optimales Ergebnis. Daher stellt sich die Frage, wie das Portfolio bei Nicht-Vorhandensein von Views aussehen sollte. Dies führt dazu, dass wir eine entsprechende aus Gesichtspunkten der Strategischen Asset Allokation langfristig sinnvolle Benchmark hinterlegen, welche auf die individuellen Charakteristiken des Portfolios abgestimmt ist. Diese bildet den Ausgangspunkt der Optimierung. Über inverse Optimierung werden die impliziten Überrenditen der Assetklassen berechnet, also jene Überrenditen, die bei einer unbeschränkten Markowitz-Optimierung zu den Benchmark-Gewichten führen würden. Der für die Zielfunktion benötigte Risikoaversionsparameter wird historisch für die Benchmark-Gewichtung geschätzt. Aus den historischen Zeitreihen werden zudem dynamisch die Kovarianzen für die Überrenditen der Assetklassen berechnet. Hierfür wird auf eine ausreichend lange Historie für robuste Schätzungen zurückgegriffen, wobei über exponentiell verfallende Gewichtung sichergestellt wird, dass die Schätzungen ausreichend schnell auf neuere Marktphasen reagieren.

Einarbeitung eigener Markterwartungen

Die individuell erarbeiteten Markterwartungen (Views) fließen dann über die zweite Komponente ein. Je nach wahrgenommener Stärke der Abweichung weicht die eingestellte Überrendite für die Assetklasse in der zweiten Komponente stärker oder schwächer von der impliziten Equilibrium-Überrendite ab. Zusätzlich kann die Stärke des Einflusses der Markterwartung anhand eines Konfidenzparameters über die Varianz der Views mitgegeben werden. Eine niedrigere Konfidenz lässt das Modell eher in Richtung der Ausgangsverteilung (Equilibrium) tendieren. Views und Konfidenz für die einzelnen Assetklassen, werden im Investment-Prozess über separate Score-Matrizen an das Modell übergeben. Eine initiale, bedachte Kalibrierung ist wichtig, um extreme Portfolios zu vermeiden und bei der systematischen Ermittlung der Taktischen Asset Allokation Portfolioänderungen zu erhalten, welche kompatibel mit den Charakteristiken des Portfolios sind.

Mehrwert durch konsistente Übersetzung der erarbeiteten Markterwartungen

Das Black-Litterman-Modell kombiniert final die Equilibrium- und Views-Verteilungen, um eine aggregierte Verteilung zu erzeugen, welche unter Berücksichtigung des Risikoaversionsparameters und weiterer Nebenbedingungen, wie bspw. der Nicht-Negativität der Gewichte in einer Markowitz-Optimierung, genutzt werden kann.

Somit liefert unser Black-Litterman-Ansatz die Möglichkeit, unter Berücksichtigung von Korrelationen und Marktzeitreihen der Assetklassen systematisch und quantitativ Markterwartungen konsistent in eine Taktische Asset Allokation zusammenzuführen.

[1] Bspw. in „A step-by-step guide to the Black-Litterman Model: Incorporating user-specified confidence levels” (Idzorek, 2004)

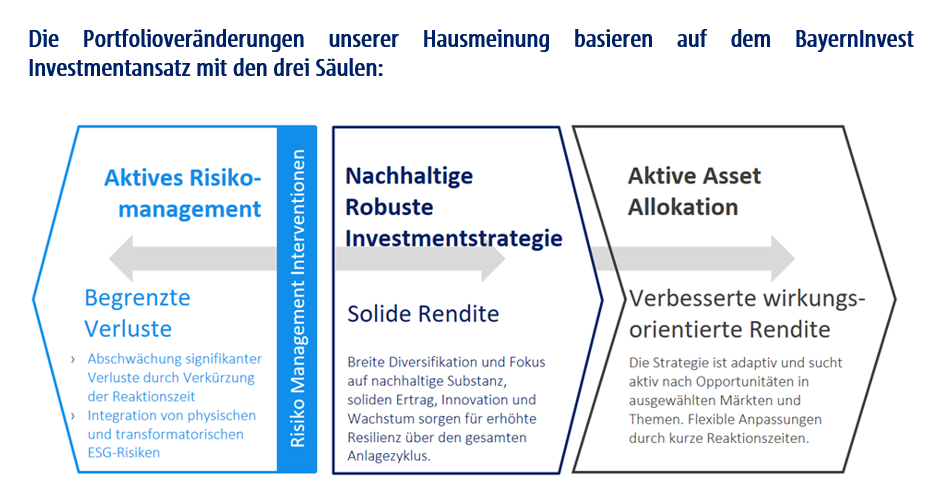

Veränderungen an den Kapitalmärkten werden situativ und fortlaufend im BayernInvest Investmentansatz berücksichtigt. Im Kern unseres Ansatzes streben wir eine solide Rendite, mit Fokus auf nachhaltige robuste Substanzanlagen an.

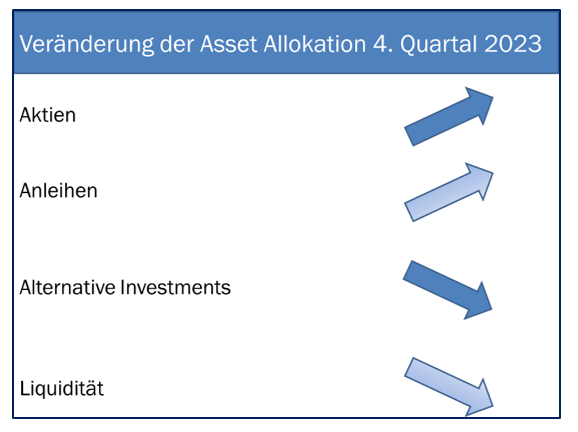

Im Zuge der aktiven Bewirtschaftung unserer robusten Kernstrategie im Portfolio haben wir in Erwartung einer möglichen Jahresendrallye Mitte Oktober 2023 die Aktienquote erhöht. Zu dem Zeitpunkt haben wir Aufwärtspotenzial für Aktien gesehen, da die aktuelle Marktpositionierung negativ war und auch viele Investoren laut Sentiment-Indikatoren negativ eingestellt waren. Unsere positive Sicht auf die Earnings-Season sowie eine Verbesserung der frühzyklischen Indikatoren bei gleichzeitig weiter fallenden Inflationsraten ergaben eine mögliche günstige Kombination für Wachstums- und Inflationsdaten, die das Bild eines „Soft Landings“ verfestigten. Auch die vergleichsweise günstige Bewertung in Europa ließ uns eine positivere Sicht auf Aktien einnehmen. Im Zuge dessen haben wir europäische Aktien hochgestuft und die gesamte Quote auf „Neutral“ erhöht. Mit diesem Schritt haben wir den Block substanzstarker nachhaltiger Aktien gestärkt. Im Gegenzug haben wir Mitte Oktober die Liquidität herabgestuft. Anfang November haben wir dann unsere Position von Unternehmensanleihen im qualitativ hochwertigen Investment-Grade-Bereich auf „Übergewichten“ hochgestuft, um zum Jahresende 2023 von den attraktiven Carry-Niveaus zu profitieren und das Portfolio mit Blick auf 2024 ebenfalls mit weiteren ertragsstarken Anleihen als robuster Einkommensquelle anzureichern. Ferner wurde als Konsequenz der Credit-Beta-Block von „Neutral“ auf „Übergewichten“ erhöht.

Die Spreads erschienen vor dem Jahresende sehr attraktiv gepreist und im Zuge der geringen Marktpositionierung, die sich in den wenigen Inflows bei Unternehmensanleihe-Fonds im laufenden Jahr zeigte, erschien uns auch diese Aufstockung als attraktiv.

Unser Anlageansatz wird zudem über aktives Opportunitätsmanagement in Form einer aktiven, antizyklischen Taktischen Asset Allokation ergänzt. Im Zuge der massiv zurückgekommenen Volatilitäten am Aktienmarkt, haben wir zum Jahresende hin Put-Optionen dem Portfolio hinzugefügt, da die Volatilität auf einem Jahrestief notierte und wir in Erwartung der möglichen Schwankungen und Unsicherheiten für 2024 antizyklisch ein wenig Absicherung mit ins neue Jahr nehmen wollten.

Da wir mit unserem Anlageansatz auch aktives Risikomanagement betreiben, die Erwartungen am Kapitalmarkt ständig hinterfragen und unsere Sensitivitäten dementsprechend kontinuierlich überprüfen, haben wir in unseren Portfolios vor diesem Hintergrund inflationsgeschütze Anleihen erneut auf „Übergewichten“ genommen. Das Reinvestment erfolgt in inflationsgeschützte Anleihen, da wir hier einen Tail-Risk-Hedge aufbauen möchten, der dem vorangegangenen Disinflationstrend Rechnung tragen soll. Gemessen an den sehr ambitionierten Inflationserwartungen des Marktes für das Jahr 2024 halten wir es angesichts der bestehenden Krisenherde (z.B. die geopolitische Lage sowie die hohe Staatsverschuldung) für angemessen, sich für den Fall einer höheren Inflation abzusichern. Ferner können die großen Trends wie Demografie, Deglobalisierung, Verschuldung und Dekarbonisierung ggf. 2024 erneut inflationstreibend wirken. Um unser Portfolio in Erwartung vieler Unsicherheiten robuster zu gestalten und um Risiken besser abzufedern bzw. um darüber hinaus vom Zinsverfall zu profitieren, haben wir US-Staatsanleihen auf „einfach Übergewichten“ genommen. Aufgrund von Carry-Gesichtspunkten mit den attraktiven Renditen in den USA empfehlen wir somit neu seit Oktober eine einfache Übergewichtung von US-Staatsanleihen. Obgleich wir diesen Schritt nahe der 5-Prozent-Marke von 10-jährigen Treasury-Anleihen unternommen haben, sehen wir hier weiteres Potenzial, da 10-jährige Staatsanleihen durchaus gen 3,5% zurückfallen könnten. Für das Jahr 2024 ist jedoch davon auszugehen, dass wir um die 4-Prozent-Marke schwanken werden.

Wir versuchen dementsprechend – über alle drei Säulen des BayernInvest Investmentansatzes unserer ausgewogenen nachhaltigen Substanz-Strategie – eine attraktive Rendite für unsere Kundinnen und Kunden zu generieren. Durch die letzten Veränderungen ist das Multi-Asset-Portfolio ertragsstärker und widerstandsfähiger geworden und hat eine leicht offensive ausgewogenere Risikostruktur.

Fazit

Unserer Ansicht nach lohnt es sich, für das Jahr 2024 auf nachhaltige Substanzwerte zu setzen, denn diese Qualitätstitel im Anleihen- und Aktiensegment werden es unseren Anlegerinnen und Anlegern ermöglichen, sich bestmöglich auf die Unwägbarkeiten für 2024 einzustellen. Bei zögerlich fallenden Zinssätzen werden diese Anleihen attraktive Zins- und Kapitalzuwächse bieten. Substanzstarke Wachstumsaktien werden über ihre Dividendenrendite und vor allem über ihr Gewinnwachstum Potenziale bieten, die ihre Kursgewinne vorantreiben. Das Wirtschaftswachstum wird sich weiter abschwächen, unser Basis-Szenario geht von einer milden Rezession aus. Die Aktienmarkt-Renditen haben im Gesamtjahresverlauf Potenzial, bedingt durch die Kombination aus Dividendenrendite, Aktienrückkaufprogrammen und Gewinnwachstum. Für unsere Anlagestrategie bedeutet dies, dass wir eine leicht offensive Risikoallokation empfehlen, denn mit unserem Basisszenario wird ein ausgewogenes Portfolio eine mittlere einstellige Rendite erzielen können. Die Vorzeichen sind also vielversprechend auf lange Sicht, dass Anlegerinnen und Anleger mit einem diversifizierten Multi-Asset-Portfolio gute Aussichten haben, ihr reales Vermögen zu schützen und zu vermehren. Die zu erwartende Volatilität an den Märkten wird im Jahr 2024 Opportunitäten bieten, die wir bestmöglich antizyklisch ergreifen werden. Wir werden dementsprechend aktiv und antizyklisch innerhalb unserer verantwortungsvollen nachhaltigen Anlagestrategie agieren, die neben der Integration von ESG-Aspekten (Umwelt, Soziales und gute Unternehmensführung) über aktives Engagement auch Aspekte des wirkungsorientierten Anlegens einbindet.

Die Hauptrisiken sehen wir im Bereich der Zentralbanken, der Geo- und Makropolitik, gepaart mit Unsicherheiten seitens der abnehmenden, aber gegebenenfalls wieder aufkeimenden Inflationswellen und der damit einhergehenden Veränderungen am Zinsmarkt, welche von zögerlichen Zinssenkungen im Jahr 2024 begleitet werden.

Das volatile Marktumfeld wird bestehen bleiben. Unsere Portfolios sind entsprechend robust ausgerichtet. Somit tragen wir dem aktuellen Umfeld bestmöglich Rechnung. Wir sind risikobewusst investiert und beobachten die Veränderungen sehr genau, um gegebenenfalls antizyklisch zu agieren.

Mit freundlichen Grüßen

Ihr CIO Daniel Kerbach

Diese Unterlage wurde auf Grundlage von nach Ansicht der BayernInvest Kapitalverwaltungsgesellschaft (BI) als zuverlässig und genau geltenden Quellen erstellt, ohne dass die BI eine Gewähr für Vollständigkeit und Richtigkeit dieser Quellen übernimmt. Aus der in dieser Präsentation gemachten Angaben kann keine verbindliche Aussage über künftige Wertentwicklungen gemacht werden. Die Unterlage wurde von der BI nach bestem Wissen und Gewissen erstellt, ohne dass eine Gewähr für Vollständigkeit und Richtigkeit übernommen wird. Sie soll lediglich als allgemeine Information dienen und gibt das Meinungsbild der BI wieder. Die geäußerten Ansichten können je nach Markt- und anderen Bedingungen jederzeit Veränderungen unterliegen. Die BI übernimmt keine Gewähr dafür, dass sich Länder, Märkte oder Branchen wie erwartet entwickeln. Investitionen enthalten Risiken, bspw. politische und währungsbedingte Risiken. Die Rendite und der Wert der zugrundeliegenden Anlagen können sinken oder steigen und können zu einem vollständigen Verlust des eingesetzten Kapitals führen. Die BayernInvest haftet nicht für den Eintritt einer bestimmten Performance der Anlage. Soweit die Präsentation eine Angabe einer Performance eines von der BI verwalteten Fonds enthält, ist die Performance nach BVI-Methode berechnet. Bei Bruttoperformance werden die auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung, Prüfungskosten, Trading Kosten etc.) nicht, bei Nettoperformance werden die auf Fondsebene anfallenden Kosten berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag, Depotkosten etc.) sind in der angegebenen Performance nicht berücksichtigt. Bei einer Anlage in Publikumsinvestmentvermögen sind die im Verkaufsprospekt beschriebenen Regelungen maßgeblich. Die Haftung der BI beschränkt sich auf Vorsatz und grobe Fahrlässigkeit. Im Falle der Verletzung von Kardinalpflichten haftet die BayernInvest auch für einfache Fahrlässigkeit. In diesen Fällen ist die Haftung jedoch auf den typischen und vorhersehbaren Schaden beschränkt. Die Haftungsbeschränkung gilt neben dem Empfänger dieses Dokuments auch gegenüber Dritten, die dieses Dokument möglicherweise prüfen oder Informationen hieraus verwenden. Die Beschränkung der Haftung bezieht sich auf sämtliche Verluste sowie unmittelbare Schäden und Folgeschäden. Die Präsentation beinhaltet weder eine persönliche anleger- und objektgerechte, bzw. steuerliche oder rechtliche Beratung. Diese Präsentation richtet sich an „Professionelle Kunden“ und „Geeignete Gegenparteien“, nicht aber an „Privatkunden“ im Sinne des § 67 WpHG. Es wird darauf hingewiesen, dass diese Präsentation in Folge dessen nicht die Vorgaben der BaFin im Hinblick auf Informationen durch Kapitalverwaltungs- und Wertpapierhandelsgesellschaften gegenüber Privatkunden erfüllt.