BayernInvest | Konjunktur & Märkte

06.09.2023

Powell, Lagarde und „Barbara“: alle datenabhängig

Die Unsicherheit über den weiteren Kurs der Notenbanken bleibt auch nach der Sommerpause groß. Die betont datenabhängige Geldpolitik garantiert weiterhin hohe Zinsvolatilität. Ein gutes Umfeld für aktive Durationssteuerung! Die in den nächsten Wochen zu erwartende Flut an Neuemissionen wird im Credit-Markt auf den Risikoaufschlägen lasten. Gleichzeitig bietet sie aber auch Opportunitäten, um von attraktiven Renditen und hohen Neuemissionsprämien zu profitieren. Insbesondere da die Konjunkturrisiken unseres Erachtens weiter abwärtsgerichtet bleiben, empfehlen wir aber neben Pfandbriefen defensivere Investment-Grade-Unternehmensanleihen und Zurückhaltung bei Euro-Aktien.

Inhalte

- Datenfokussierte Geldpolitik: Zur aktuellen Lage der Notenbanken

- Deutschland, Eurozone und China weiterhin schwach

- Aufgeschobene Rezession in den USA

- Disflationstrend auf beiden Seiten des Atlantiks

- Fazit: Wer datenabhängig agiert, der reagiert (zu spät)…

- Unsere Anlageempfehlung für global agierende und Euro-Investoren

Notenbanken weiter betont datenabhängig und auf Inflationsrisiken fokussiert

Dass Anleihen aufgrund des Zinsanstiegs erheblich an Attraktivität gewonnen haben, ist hinlänglich bekannt. „Barbara“ (das Akronym für „Bonds are really back and really attractive“) hat längst das Zepter von „Tara“ („There are reasonable alternatives“) übernommen, die ihrerseits „Tina“ („There is no alternative“) als Ballkönigin der Kapitalmarkt-Akronyme abgelöst hatte.

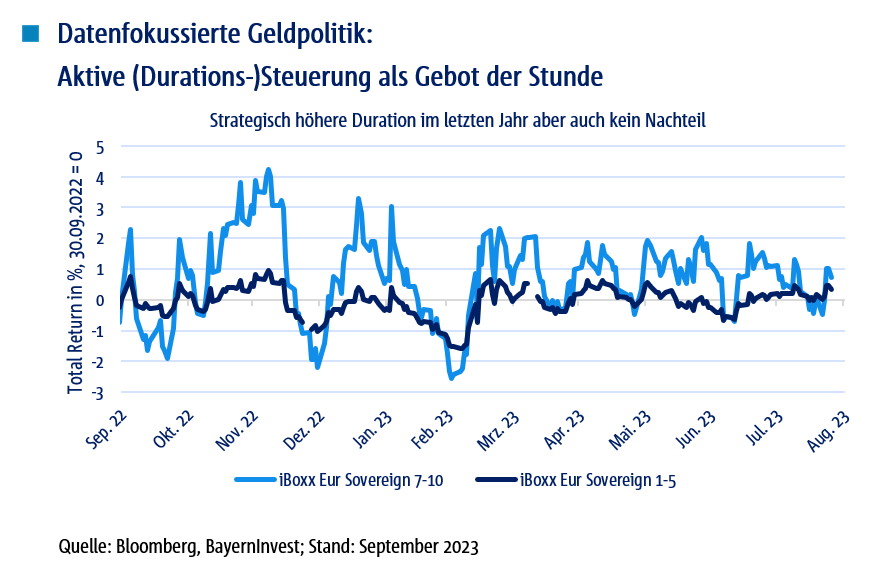

Solange aber die betont datenabhängigen und auf Inflationsrisiken fokussierten Notenbanken die Zinsunsicherheit hochhalten und die konjunkturellen Daten insbesondere in den USA noch eine nicht ausreichend klare Abschwächungstendenz des Arbeitsmarkts zeigen, solange werden die Rentenmärkte wohl keinen klaren Richtungswechsel hin zu niedrigeren Renditen einschlagen. „Barbara“ wird bis dahin quasi täglich attraktiver. Insgesamt ist es ein Umfeld, das weiterhin hohe Renditevolatilität garantiert. Denn jede geldpolitische Äußerung und jeder einzelne makroökonomische Datenpunkt werden von den Kapitalmarktteilnehmern auf die Goldwaage gelegt. Ein Umfeld, das ideal für aktive, taktische Durationssteuerung ist. Aber auch ein Umfeld, das die mittelfristigen Aussichten in Nebel hüllt.

US-Notenbankchef Jerome Powell hat es in seiner Rede zur kurz- und mittelfristigen geldpolitischen Ausrichtung der Fed im Rahmen der internationalen Notenbanker-Konferenz in Jackson Hole schön umschrieben: „We are navigating by the stars under a clouded sky“. Frei übersetzt bedeutet das nichts anderes als: „Wir stochern im Nebel und wissen nicht, wie weit wir vom rettenden Ufer oder von gefährlichen Untiefen entfernt sind“.

Zugegeben, Powells Worte muten deutlich poetischer und kompetenter an – im Grunde aber meinen sie dasselbe. Für die Makroanalyse und insbesondere für die strategische Portfoliosteuerung bedeutet dies, dass neben einem klaren und auf sorgfältigen Analysen fußenden Basisszenario auch alternative Szenarien nicht aus dem Blick verloren werden dürfen.

Obwohl wir in unserem Basisszenario weiter davon ausgehen, dass der Zinsgipfel erreicht ist und sich das Renditeniveau mittelfristig wieder deutlich nach unten verschieben wird (u.a. wegen struktureller und zyklischer Wachstumsrisiken und der notwendigen Gewährleistung der Schuldentragfähigkeit der öffentlichen Hand als zwei wesentlichen Argumentationslinien), bleiben wir vorerst auch bei unserer strategischen Empfehlung, Durationsrisiken aus einer neutralen Grundausrichtung heraus aktiv zu steuern.

Allerdings war es bereits in den vergangenen Quartalen kein Fehler, eine strategisch längere Duration im Portfolio einzunehmen, wie ein Blick auf die Erträge verschiedener Laufzeiten im iBoxx Eur Sovereign Index belegt. Für die nächsten Quartale spricht vieles dafür, dass das Ertrags-Pendel zunehmend zugunsten längerer Laufzeiten ausschlägt. Der Trend wird sich aber erst nachhaltig ergeben, wenn die US-Daten dies zulassen. Die dortige Rezession ist zwar aufgeschoben, aber nicht aufgehoben.

Während mit Blick auf die nächsten Wochen auch Aktien- und Spreadrisiken – letztere auch aufgrund des saisonal hohen Emissionsvolumens – mit Vorsicht zu genießen sind, sind es die Nischen des Kapitalmarkts, in denen wir attraktive Opportunitäten sehen. Beispielsweise bieten unseres Erachtens die positiven Realrenditen im Bereich der inflationsgeschützten Anleihen einen Mehrwert im Portfolio – gerade wenn sich im Gegensatz zu unserem Basisszenario die Inflation als hartnäckiger und persistent höher als aktuell erwartet herausstellen sollte. Neben Pfandbriefen, die wir im Portfolio bevorzugen, sind es bei in Euro-denominierten Unternehmensanleihen defensivere Investment-Grade-Titel, die wir empfehlen. Hierzu gehören auch Green Bonds.

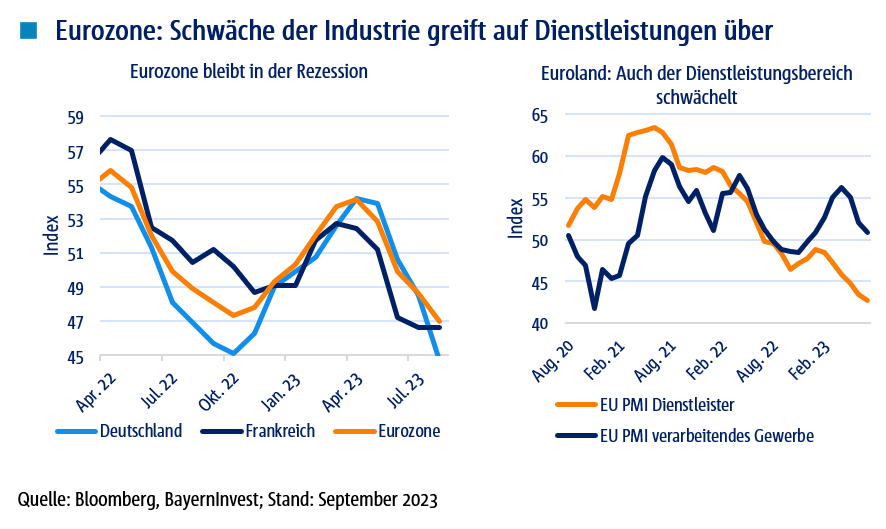

Deutschland, Eurozone und China weiterhin schwach

Mit Notenbanken und Kapitalmärkten, die derart von makroökonomischen Daten abhängig sind, ist die Frage naheliegend: Was sagen sie denn, die Daten? Die Schwäche der deutschen Wirtschaft und die sich am Rande der Deflation bewegende chinesische Wirtschaft sind dabei schnell beschrieben.

In beiden Fällen sind es strukturelle Schwachpunkte, die durch die globale Konjunkturabkühlung schonungslos offengelegt wurden. Deutschland hat in den letzten Jahren massiv an internationaler Wettbewerbsfähigkeit eingebüßt, in China kommt mit dem von der Regierung herbeigeführten Platzen der dortigen Immobilienblase ein Deflationsimpuls hinzu, der die nationale Wirtschaft wohl längere Zeit beschäftigen wird. Insbesondere für Volkswirtschaften, die vom internationalen Handel abhängig sind, wie Deutschland, aber auch die Eurozone insgesamt, bedeutet dies, dass Abwärtsrisiken größer ausfallen als die Hoffnung auf eine baldige Wachstumsbeschleunigung. Wir rechnen auch im zweiten Halbjahr 2023 mit einer schrumpfenden Wirtschaftsleistung.

Dass die deutsche Regierung die Zeichen der Zeit erkannt hat, und neben (kleinen) finanziellen Konjunkturimpulsen auch Hemmschuhe der Wettbewerbsfähigkeit, wie bspw. die überbordende Bürokratie oder mangelhafte Digitalisierung, angehen möchte, ist daher eindeutig zu begrüßen. Allerdings dürften nennenswerte Erfolge noch etwas auf sich warten lassen.

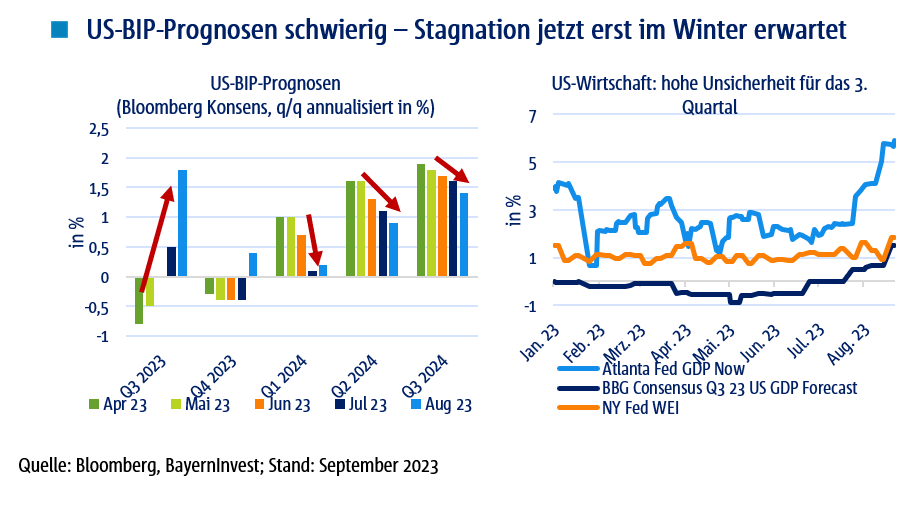

US-Wirtschaft schiebt Rezessionsrisiken vor sich her

Positiver sieht es in den USA aus, wo die Wirtschaft die konjunkturelle Schwäche angetrieben von ausufernden Fiskaldefiziten vor sich herschiebt – wie ich es bereits in der Juli-Ausgabe des Konjunktur & Märkte-Newsletters ausführlich dargelegt habe. Die BIP-Prognosen wurden hier zuletzt deutlich nach oben revidiert. Der von der Atlanta Fed berechnete Nowcast sieht für das laufende 3. Quartal 2023 sogar eine Wachstumsbeschleunigung im Vergleich zum Vorquartal auf annualisiert knapp 6% vor.

Wie hoch die Unsicherheit ist, zeigt sich aber auch mit Blick auf einen weiteren Indikator, der die aktuelle Wirtschaftsentwicklung der USA abgreifen soll. Der wöchentliche Aktivitätsindex der NY-Fed sieht im Gegensatz zum Atlanta Fed Nowcast ein Wachstum der US-Wirtschaft von unter 2%. Aber so oder so, es wird wohl ein weiteres Quartal mit solidem positiven BIP-Wachstum in den USA werden. Auch viele Volkswirte haben ihre Schätzungen zuletzt angehoben und die erwartete Abschwächung der Wirtschaft verschoben. Diese wird nun erst für das Winterhalbjahr 2023/2024 prognostiziert.

Weiterhin gilt aber, dass der Zinsausblick – und das betrifft den USD- und den Euro-denominierten Rentenmarkt gleichermaßen – eng verknüpft ist mit der Frage, ob und wann die US-Wirtschaft in die Rezession abgleitet oder zumindest aus Fed-Sicht ausreichend Abschwächungstendenzen aufweist. Erst wenn die US-Wirtschaft und hier insbesondere der Arbeitsmarkt schwächeln, wird sich die Fed zufrieden zeigen. Und erst dann werden die Renditen wohl deutlich korrigieren und die Marktteilnehmer die zuletzt ausgepreisten Zinssenkungen wieder einzupreisen beginnen. In diesem Kontext gilt es genau im Blick zu behalten, ob sich ein Trendwechsel in den Daten einstellt. Dass die Economic Surprise Indizes für die USA zuletzt gefallen sind, also die US-Makrodaten begonnen haben zu enttäuschen, ist vor dem Hintergrund des von vielen Marktteilnehmern als Base Case angenommenen „Soft Landings“ ein wichtiger Hinweis, dass es schon bald zu einer Trendwende auch am Rentenmarkt kommen könnte.

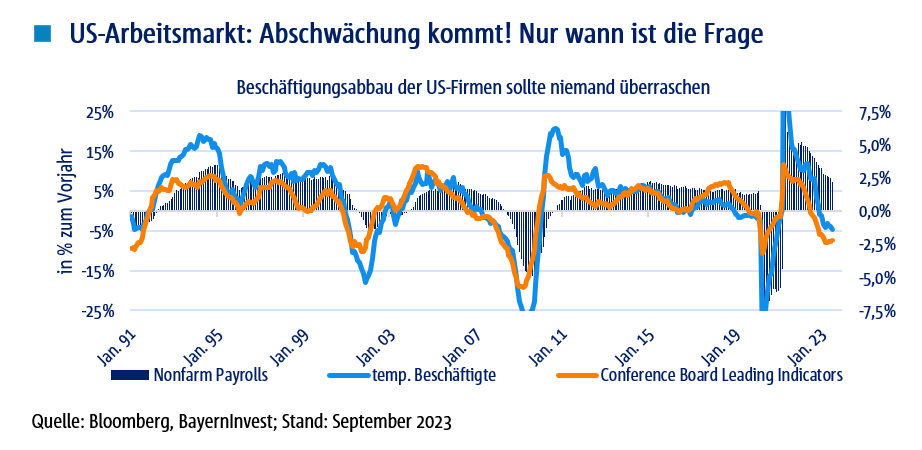

Es gibt genug Indikatoren, die anzeigen, dass sich der US-Arbeitsmarkt bereits hätte abschwächen müssen: die abnehmende Einstellungsbereitschaft, wie es die ISM-Indizes oder der für kleinere und mittlere Unternehmen relevante NFIB-Index andeuten, zählen ebenso dazu, wie die vom Conference Board zusammengefassten Frühindikatoren für die US-Wirtschaft. Auch die fallende Anzahl von temporär Beschäftigten ist ein klares Warnsignal. Historische Muster hätten bereits für das laufende 3. Quartal eine abnehmende Beschäftigung außerhalb der Landwirtschaft erwarten lassen. Stattdessen liegt diese noch gut 2% über dem Vorjahresniveau – was immerhin einem „Stellenüberschuss“ von etwa 3,5 Mio. entspricht.

Es ist zwar so, dass sich der Zuwachs an Arbeitsplätzen klar abschwächt, einen Einbruch, wie es die Frühindikatoren hätten erwarten lassen, gibt es bislang aber noch nicht nachhaltig zu verzeichnen. Natürlich kann dieser aber jeden Monat beginnen, bzw. auch erst nachgelagert kenntlich gemacht werden durch das Revidieren der vorangegangenen Datenpunkte. Die JOLTS Daten wurden bereits für die Vormonate nach unten korrigiert, und auch die tatsächliche Anzahl der offenen Stellen im August lag deutlich unter den Erwartungen und sank erstmals seit März 2021 unter die 9-Millionen-Marke.

Nachdem US-Haushalte ab September 2023 wieder Zinsen für Studierendenkredite auflaufen, die „Überschussersparnisse“ ohnehin weitgehend aufgebraucht sind und der US-Regierung im Herbst einmal mehr ein sog. Shutdown bevorstehen könnte, würden eine zunehmende Abkühlung des Arbeitsmarkts und ein beginnender Stellenabbau nicht verwundern. Wer aus heutiger Sicht aber bereits auf die Abschwächung setzt, muss aber gegebenenfalls noch Geduld mitbringen. Zumindest temporär können weiter solide erscheinende Arbeitsmarktdaten zu weiter steigenden Renditen am Rentenmarkt führen – eine Überraschung wäre auch das nach den Erfahrungen der letzten Monate nicht.

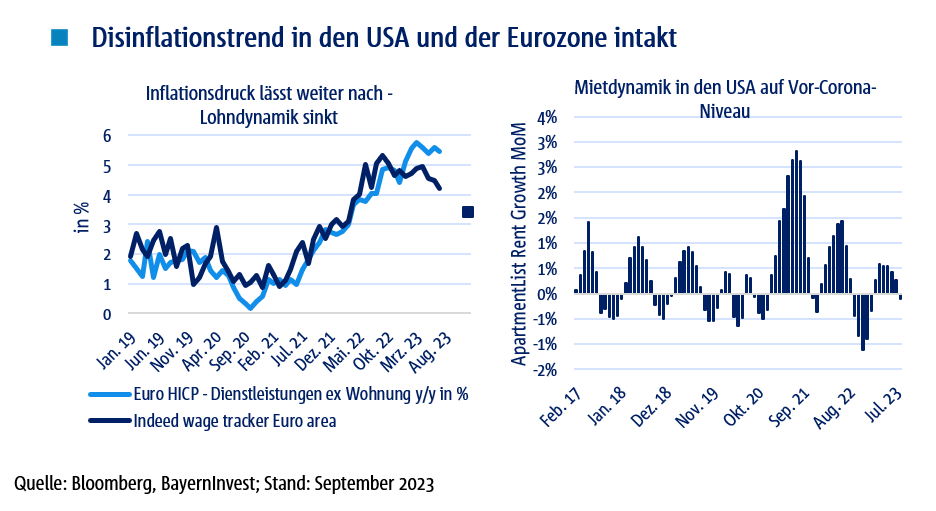

Disinflationstrend ist auf beiden Seiten des Atlantiks intakt

Klarer ist meines Erachtens der Blick auf die (Kern-)Inflation. Hier sprechen die Daten eine weitgehend eindeutige Sprache. Der Disinflationstrend ist sowohl in den USA als auch im Euroraum weiter intakt. Eine zweite Inflationswelle, wie es Vergleiche mit den 1970er Jahren häufig als Blaupause in den Raum stellen, ist aus heutiger Sicht nicht mehr als ein (zuletzt etwas wahrscheinlicher gewordenes) Randrisiko: möglich, aber doch noch immer eher unwahrscheinlich.

Zwar werden die gestiegenen Energiepreise für etwas höhere Headline-Inflationsraten sorgen – sollte der Ölpreis auf 100$/bbl steigen und sich dort festsetzen, dürften die Euro-Inflationsraten im Vergleich zu unserem bisherigen Basisszenario (Öl bei rd. 80 $/bbl) in das Jahresende 2023 hinein um rund 0,5 Prozentpunkte höher ausfallen. Auch die Beschränkungen im Panama-Kanal oder des Gotthardt-Tunnels in Europa können eine Zeit lang weitere Lieferengpässe und entsprechende Güterpreisentwicklungen fördern. Grundsätzlich ist der Teuerungs-Trends aber durch die konjunkturelle Abkühlung sowie deren Auswirkung auf die weitere Verlangsamung der Lohndynamik und die Normalisierung der Mietentwicklung vorgezeichnet.

Inflationsseitig überwiegen dennoch klar die positiven Nachrichten: In der Eurozone nimmt der Lohndruck stetig ab. Auf Basis des Indeed Wage Trackers ist das Plus auf den Lohnzetteln in Europa beispielsweise zuletzt auf „nur“ noch gut 4 % gefallen. In Italien stagnieren die Löhne bereits und auch in Deutschland ist in den letzten Monaten eine recht deutliche Trendumkehr zu verzeichnen. Im Dienstleistungsbereich sinkt daher auch die Notwendigkeit, höhere Kosten an die Endverbraucherinnen und -verbraucher weiterzureichen, zumal die Nachfrage an vielen Stellen bereits spürbar schwächelt und sich höhere Preise somit schwieriger dursetzen lassen. Außerhalb des Mietsektors dürfte die Teuerung von Dienstleistungen in der Eurozone daher in den kommenden Monaten deutlich nachlassen und sich der 3-%-Marke annähern. Die zunehmenden Meldungen über beantragte und bereits aufgenommene Kurzarbeit in Deutschland zeigen, warum bei Lohn- und Tarifverhandlungen das Pendel begonnen hat, zugunsten der Arbeitgeber zu schwenken.

In den USA ist die Nachfrageschwäche der Konsumentinnen und Konsumenten aktuell sogar noch deutlicher zu spüren als in Europa, wie Unternehmen aus konsumnahen Branchen auch in ihren jüngsten Berichterstattungen häufig betonen. In den USA sind die Preise für Dienstleistungen (außerhalb des Mietsektors) in den letzten sechs Monaten gerade einmal um annualisiert 0,6% gestiegen. Und auch die Marktdynamik bei Neuvermietungen schürt keine übermäßigen Inflationssorgen.

Die nächsten Monate werden weiter rückläufige Teuerungsraten bringen. Mit Blick auf die Kernteuerung wird im Euroraum im Laufe des 4. Quartals 2023 wieder eine Drei vor dem Komma stehen. In den USA wird diese Marke sogar bald fallen – wenn neben den volatilen Komponenten der Energie- und Nahrungsmittelkosten auch von Gebrauchtwagen und Mieten abstrahiert wird.

Zinsrisiken sind attraktiver als Aktien – und auf Sicht auch als Spreads

Die zu erwartende Abkühlung des US-Arbeitsmarkts und die sich fortsetzende (globale) Disinflationsdynamik sollten dementsprechend zu fallenden US- und EWU-Renditen beitragen. Dies gilt insbesondere, da Fed und EZB nach den Daten der vergangenen Woche und dem weiteren Ausblick von zusätzlichen Zinsanhebungen absehen werden. Aber: Vorerst versuchen die Notenbanken noch händeringend, die Kapitalmärkte davon abzuhalten, Zinssenkungen, die unweigerlich nach der (bestätigt) finalen Zinsanhebung ins Blickfeld zu rücken, einzupreisen. Der Kampf gegen die Inflation wird noch nicht als beendet erklärt. Die Trendumkehr hin zu fallenden Renditen lässt daher noch auf sich warten.

Aber auch ohne eine Trendumkehr hin zu rückläufigen Zinsen im Bereich der Staatsanleihen, führt die höhere laufende Verzinsung mittlerweile zu einem angenehmen Puffer für den Fall, dass eine anhaltende Robustheit der US-Wirtschaft zu nochmals etwas höheren Renditen führt.

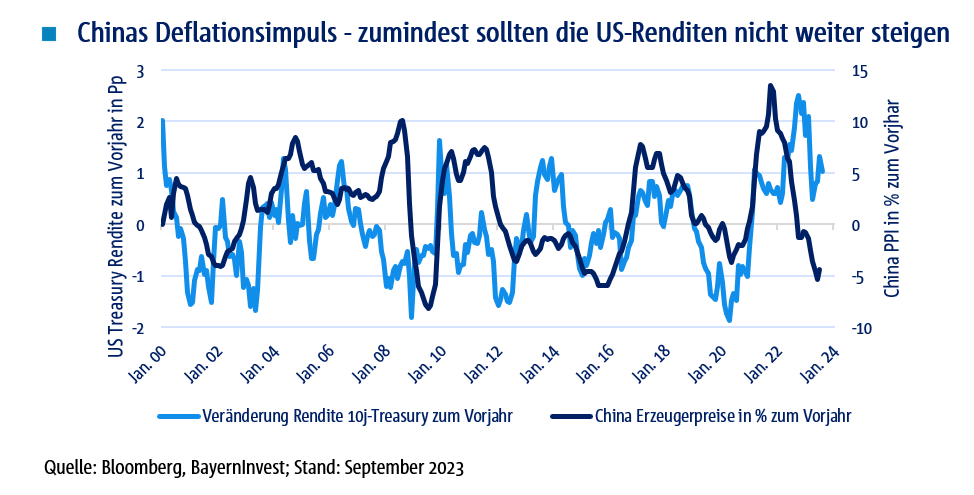

Allerdings sind auch die USA nicht immun gegen globale Impulse, sondern noch immer in die Weltwirtschaft eingebunden – auch wenn die Entkoppelung zwischen den USA und China schneller und konsequenter vorangetrieben wird, als es in Europa der Fall ist. Der Zusammenhang zwischen Erzeugerpreisen in China und den 10-jährigen US-Treasury-Renditen ist weiterhin gegeben.

Auch unmittelbar vor Ausbruch der Corona-Pandemie, also zu einer Zeit, als der damalige US-Präsident Donald Trump die Abkoppelung der US-Wirtschaft von China lautstark vorantrieb, war ein klarer Gleichlauf zu erkennen. Dies spricht zumindest gegen steigende US-Renditen – wahrscheinlicher ist aber ein Rückgang.

Spread-seitig ist in den kommenden Wochen mit Gegenwind zu rechnen. Nicht nur, weil die konjunkturelle Lage in Europa und China eingetrübt bleibt und sich in den USA vermutlich abzukühlen beginnt, sondern auch, weil im September traditionell eine wahre Flut an Neuemissionen auf den Markt geworfen wird, die seitens der Investoren verarbeitet werden müssen. Bezogen auf das in Euro-denominierte Investment-Grade-Benchmark-Universum wird das Nettoangebot in den kommenden Wochen wohl im 2-stelligen Milliarden-Bereich liegen. Spreadausweitungen um einige Basispunkte sollten auf Indexebene hier nicht überraschen. Zunehmend üppiger dürften die Neuemissionsprämien der Emittenten ausfallen.

In der Regel sind Spreadausweitungen, die auf ein temporär erhöhtes Angebot neuer Unternehmensanliehen zurückzuführen sind, aber nur von vorübergehender Dauer. Dennoch dürften die Bewertungen ausstehender Anleihen zunächst etwas unter Druck geraten.

Taktisch empfiehlt es sich, auf defensivere Sektoren und stabilere Emittenten und Emissionen zu setzen. Zu letzteren gehören beispielsweise auch Green Bonds, die in Marktstressphasen häufig eine geringere Spreadvolatilität aufweisen als vergleichbare nicht-grüne Emissionen. Generell scheint aktuell aber das Investment-Grade-Segment gegenüber dem High-Yield-Segment etwas vielversprechender. Dies gilt auch vor dem Hintergrund, dass – außerhalb der kapitalmarktorientierten Unternehmen – steigende Insolvenzraten zu verzeichnen sind. Zwar ist dies bei Euro-High-Yield-Unternehmen noch nicht in dem Maße zu beobachten, dennoch scheinen die aktuellen Risikoaufschläge etwas zu sorglos auf die abgekühlte und weiter zur Abschwächung neigende Wirtschaftslage zu blicken.

Fundamental sind die meisten Unternehmen gut aufgestellt. Aber Sentiment-getriebene Spreadausweitungen im High-Yield-Markt sind wahrscheinlicher als eine weitere deutliche Einengung.

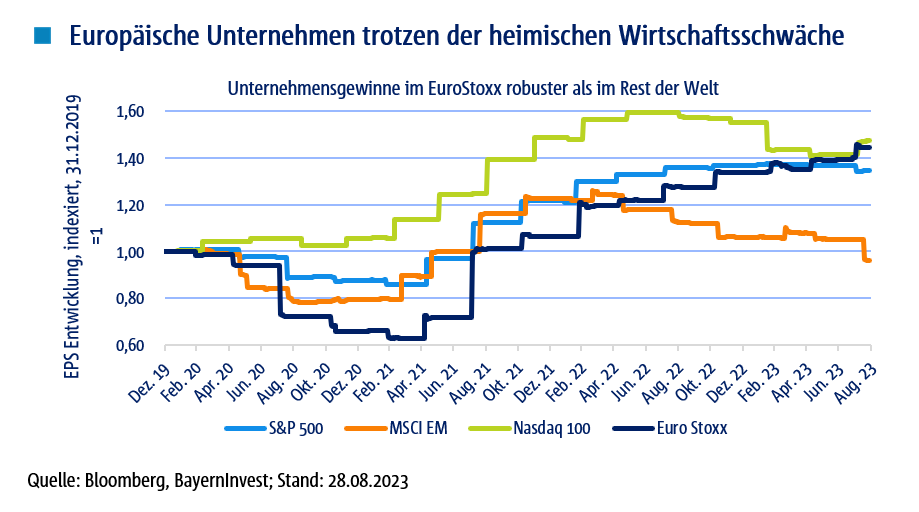

Dass viele europäische und im Euro-Rentenmarkt aktive Unternehmen fundamental ordentlich aufgestellt sind, zeigt auch ein Blick auf die Unternehmensgewinn-Entwicklung in Europa. Die im Euro Stoxx vertretenen Unternehmen haben seit Ende 2019 ihre Gewinne ähnlich steigern können wie die Unternehmen des Nasdaq 100 – und damit stärker als die im S&P 500 oder im MSCI EM gelisteten Titel. Und das trotz KI-Hype und der strukturellen Probleme in der europäischen Wirtschaft. Kombiniert mit den günstigeren Bewertungsniveaus spricht dies weiterhin dafür, dass Rücksetzer begrenzt bleiben sollten – und generell für strategische Käufe genutzt werden können. Dennoch bleibt kurzfristig, aufgrund der hohen konjunkturellen Risiken, eher Abwärtspotenzial, weshalb wir dazu raten, bei Euro-Aktien defensiver zu agieren.

Fazit: Wer datenabhängig agiert, der reagiert (zu spät) und muss aktiv(er) steuern

Hinsichtlich des Risikomanagements und des Ziels der Notenbanken, die Inflation zu steuern, ist die datenabhängige Herangehensweise von Fed und EZB nachvollziehbar. Allerdings wird sich diese geldpolitische Ausrichtung im Rückblick aller Voraussicht nach als nicht ideal herausstellen. Denn auf die geldpolitische Bremse wird aktuell vermutlich zu stark gedrückt, was im Anschluss eine erneut akkomodierende Ausrichtung der Notenbanken erfordert.

Aber auch Anlegerinnen und Anleger, die mit einem abwartenden Verhalten versuchen, die klare Trendwende der Geldpolitik abzupassen, bevor sie Portfolioumschichtungen in Renten oder höhere Zinsänderungsrisiken unternehmen, werden den Ereignissen nachlaufen. Wer hingegen heute schon agiert, muss im Zweifel noch einiges an Geduld mitbringen, bis sich die eigene Positionierung auszahlt und zwischenzeitlich gegebenenfalls zusehen, wie „Barbara“ („Bonds are really back and really attractive“) noch attraktiver wird. Die mittelfristigen Aussichten für Renten sind aber zwar bereits heute überwiegend positiv – und unser Basisszenario deutlich fallender Renditen bleibt bestehen, auch wenn es sich aufgrund der noch nicht realisierten US-Rezession auf der Zeitachse stetig nach hinten verschiebt.

Aktuell ist ein ideales Umfeld für aktive, taktische Durationssteuerung – oder aber für Anlegerinnen und Anleger, die zwischenzeitliche Volatilität aushalten können, um strategische Portfolioanpassungen zugunsten höherer Rentenquoten und höherer Zinsänderungsrisiken vorzunehmen.

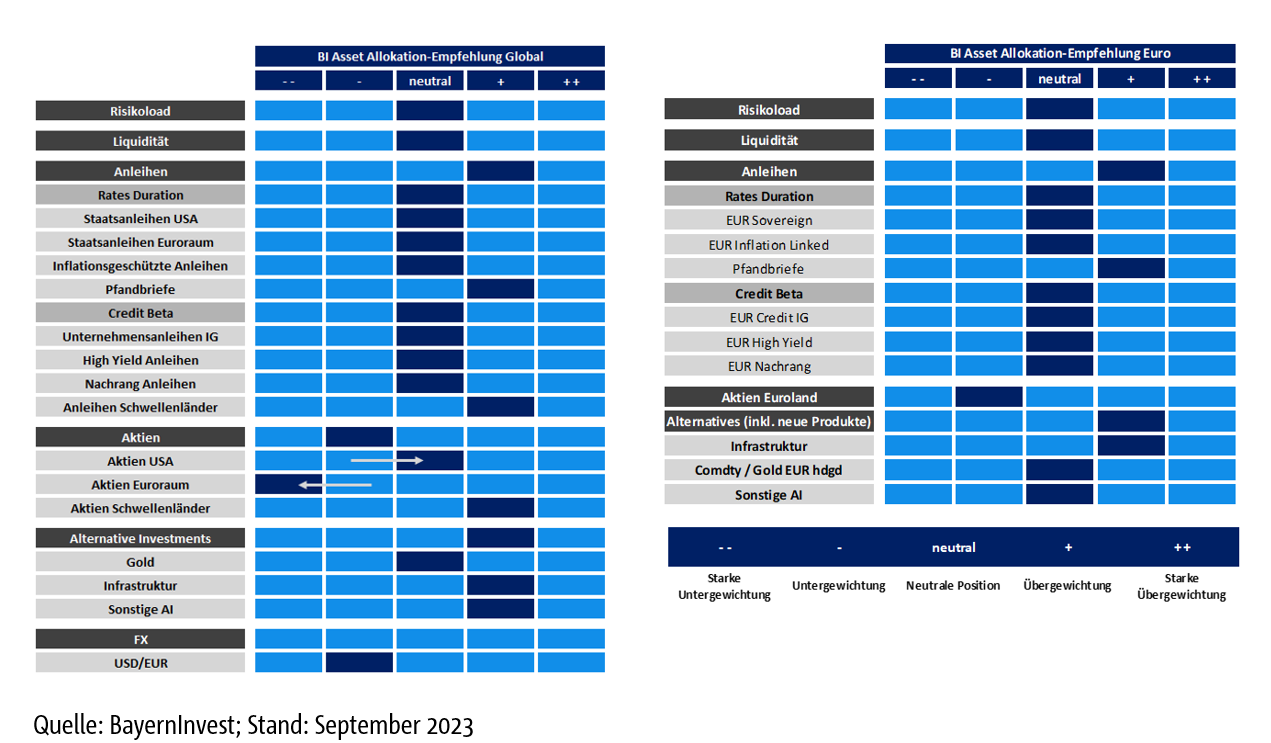

Unsere Anlageempfehlung für global agierende und Euro-Investoren

Ihr

Bernhard Grünäugl

Diese Unterlage wurde auf Grundlage von nach Ansicht der BayernInvest Kapitalverwaltungsgesellschaft (BI) als zuverlässig und genau geltenden Quellen erstellt, ohne dass die BI eine Gewähr für Vollständigkeit und Richtigkeit dieser Quellen übernimmt. Aus der in dieser Präsentation gemachten Angaben kann keine verbindliche Aussage über künftige Wertentwicklungen gemacht werden. Die Unterlage wurde von der BI nach bestem Wissen und Gewissen erstellt, ohne dass eine Gewähr für Vollständigkeit und Richtigkeit übernommen wird. Sie soll lediglich als allgemeine Information dienen und gibt das Meinungsbild der BI wieder. Die geäußerten Ansichten können je nach Markt- und anderen Bedingungen jederzeit Veränderungen unterliegen. Die BI übernimmt keine Gewähr dafür, dass sich Länder, Märkte oder Branchen wie erwartet entwickeln. Investitionen enthalten Risiken, bspw. politische und währungsbedingte Risiken. Die Rendite und der Wert der zugrundeliegenden Anlagen können sinken oder steigen und können zu einem vollständigen Verlust des eingesetzten Kapitals führen. Die BayernInvest haftet nicht für den Eintritt einer bestimmten Performance der Anlage. Soweit die Präsentation eine Angabe einer Performance eines von der BI verwalteten Fonds enthält, ist die Performance nach BVI-Methode berechnet. Bei Bruttoperformance werden die auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung, Prüfungskosten, Trading Kosten etc.) nicht, bei Nettoperformance werden die auf Fondsebene anfallenden Kosten berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag, Depotkosten etc.) sind in der angegebenen Performance nicht berücksichtigt. Bei einer Anlage in Publikumsinvestmentvermögen sind die im Verkaufsprospekt beschriebenen Regelungen maßgeblich. Die Haftung der BI beschränkt sich auf Vorsatz und grobe Fahrlässigkeit. Im Falle der Verletzung von Kardinalpflichten haftet die BayernInvest auch für einfache Fahrlässigkeit. In diesen Fällen ist die Haftung jedoch auf den typischen und vorhersehbaren Schaden beschränkt. Die Haftungsbeschränkung gilt neben dem Empfänger dieses Dokuments auch gegenüber Dritten, die dieses Dokument möglicherweise prüfen oder Informationen hieraus verwenden. Die Beschränkung der Haftung bezieht sich auf sämtliche Verluste sowie unmittelbare Schäden und Folgeschäden. Die Präsentation beinhaltet weder eine persönliche anleger- und objektgerechte, bzw. steuerliche oder rechtliche Beratung. Diese Präsentation richtet sich an „Professionelle Kunden“ und „Geeignete Gegenparteien“, nicht aber an „Privatkunden“ im Sinne des § 67 WpHG. Es wird darauf hingewiesen, dass diese Präsentation in Folge dessen nicht die Vorgaben der BaFin im Hinblick auf Informationen durch Kapitalverwaltungs- und Wertpapierhandelsgesellschaften gegenüber Privatkunden erfüllt.