BayernInvest | Konjunktur & Märkte

11.10.2023

„High(er) for longer“: Opfer des eigenen Erfolgs?

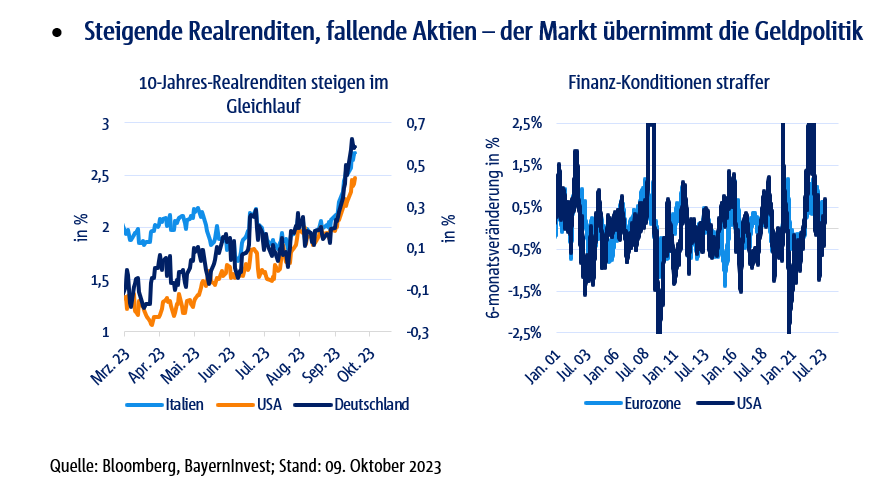

Es ist eine neue Dynamik. Der jüngste starke Renditeanstieg hat 10-jährige Bunds zwischenzeitlich auf 3% und US-Treasuries nahe an die 5%-Marke getrieben. Dabei waren aber nicht Inflationssorgen, sondern steigende Realrenditen die zugrundeliegenden Treiber – ohne dass neue Daten einen solchen Anstieg begründet hätten. Steigende Realrenditen sind jedoch immer auch ein Ausdruck des Grads der Restriktivität der Geldpolitik. Diese hat zuletzt nochmals deutlich zugenommen.

Der Terror im Nahen Osten schürt weitere Ölpreissorgen, die zu den geldpolitischen Themen hinzutreten und das Kapitalmarktumfeld zusätzlich erschweren. Der Zeitpunkt, strategisch die Durationsrisiken zu erhöhen, rückt aber dennoch immer näher. Aktien haben gegenüber Renten trotz der jüngsten Kursrücksetzer weiter an Attraktivität eingebüßt. Der Jahresausklang sollte aber auch hier deutlich versöhnlicher werden, als es die letzten Wochen suggerieren, denn die Korrelation zwischen den Anlageklassen bleibt hoch: die US-Realrendite bestimmt über Wohl und Wehe.

Inhalte

- „Higher for longer“ – nur auf den ersten Blick der Renditetreiber

- Ölpreissorgen übertrieben

- Inflation weiter rückläufig

- Fazit: Jahresendrallye bei Renditen und Aktien noch nicht abgesagt

- Unsere Anlageempfehlung für global agierende und Euro-Investoren

„Higher for longer“ – nur auf den ersten Blick der Renditetreiber

Die letzten beiden September-Wochen waren von stark steigenden Renditen gekennzeichnet. Zwar hat die EZB nochmals einen final-finalen Zinsschritt vorgenommen, während die US-Notenbank die Zinsen unverändert beließ. Entscheidender war aber, dass im sogenannten „Dot Plot“ des Federal Open Market Committee (FOMC) nun weniger Zinssenkungen als zuvor für 2024 avisiert sind. „Higher for longer“ lautete die Botschaft beider Notenbanken. Eine Botschaft, die zumindest auf den ersten Blick von den Märkten aufgegriffen wurde. Nimmt man die über den Sommer stark gestiegenen Ölpreise noch hinzu, erscheint der Renditeanstieg in der Tat wenig verwunderlich.

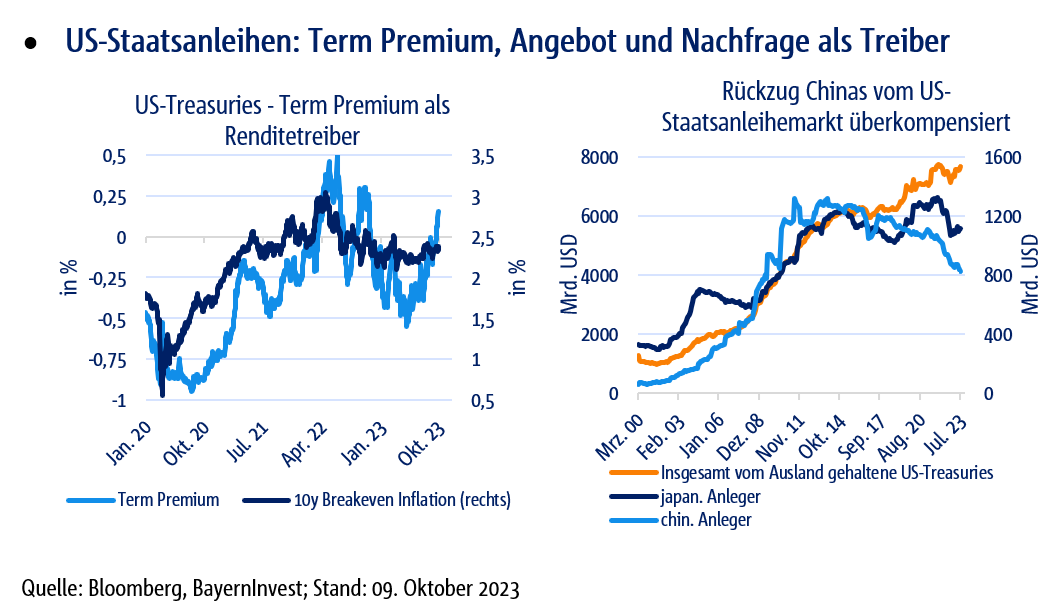

Tatsächlich haben sich die Zinserwartungen aber nicht maßgeblich verändert. Vielmehr ist die sog. „Term Premium“ angestiegen, also die Kompensation, die Rentenmarkt-Investoren erhalten für die höhere Unsicherheit bei längerer Kapitalbindung im Vergleich zu kurz laufenden Anlagen. In diesem Kontext wird seit geraumer Zeit auf das anhaltend hohe Haushaltsdefizit der USA verwiesen. Das große Angebot an US-Staatsanleihen muss von den Kapitalmärkten absorbiert werden. Und das in einem Umfeld, in dem China die in den letzten Jahrzehnten akkumulierten Bestände abbaut.

Aber keines der genannten Themen wurde erst Mitte September bekannt, als der (Real-)Renditeanstieg so richtig einsetzte. Effiziente Märkte hätten die Information also längst verarbeitet haben müssen. Darüber hinaus gilt, dass die von ausländischen Investoren gehaltenen Treasury-Bestände im Aggregat weiter zunehmen und quasi auf Rekordniveaus liegen. Chinas Rückzug aus dem US-Staatsanleihemarkt wird folglich durch andere Länder überkompensiert. Selbst japanische Anleger, über deren Rückzug aus dem US-Treasury-Markt angesichts der sich möglicherweise ändernden Geldpolitik der Bank of Japan (BoJ) immer wieder spekuliert wird, stocken ihre Bestände weiter auf. Auch der Ölpreis ist trotz der Gewalt-Eskalation im Nahen Osten von den zwischenzeitlich erreichten Marken wieder gefallen. Der Anstieg unmittelbar nach den Terroranschlägen war moderat.

Insbesondere ist fundamental nicht zu rechtfertigen, dass auch die euroländischen Renditen im Gleichschritt mit ihren US-Pendants angezogen haben – obwohl hierzulande die realisierten Inflationsraten erheblich nach unten überrascht haben und die konjunkturellen Daten auf eine bereits schrumpfende Wirtschaft hindeuten. Die Geldpolitik ist also offensichtlich „ausreichend restriktiv“, um das EZB-Ziel zu erreichen. In den letzten fünf Monaten lag die durchschnittliche monatliche Teuerung der Produkte und Dienstleistungen, die in der sogenannten Kerninflation im Euroraum enthalten sind, bei nur 0,2% und damit lediglich knapp oberhalb des EZB-Ziels.

Die Unsicherheit über den weiteren Verlauf der geldpolitischen Ausrichtung bleibt aber weiterhin sehr hoch, was in engem Zusammenhang steht zu den noch immer recht ordentlich ausfallenden konjunkturellen Daten aus den USA. Solange die US-Wirtschaft nicht merklich abkühlt, stehen potenzielle Zinsanhebungen im Raum und auch die Unsicherheit, wie restriktiv die derzeitige geldpolitische Ausrichtung tatsächlich ist, bleibt groß. Hierfür lassen sich Investoren kompensieren.

Das „High(er) for longer“-Mantra der Notenbanken (und insbesondere der EZB) könnte letztlich aber doch zum Opfer seines eigenen Erfolgs werden. Dann nämlich, wenn die erneute Verschärfung der Finanzierungskonditionen der berühmte Tropfen ist, der das (konjunkturelle) Fass zum Überlaufen bringt. Die ökonomischen Daten der kommenden Monate werden darüber Aufschluss geben, aber die Indizien mehren sich, dass die US-Wirtschaft tatsächlich (endlich) merklich abkühlt: Die Konsumlaune der US-Haushalte scheint sich einzutrüben. Die Kreditkartenaktivität der Konsumentinnen und Konsumenten hat laut Citi-Bank zuletzt über die wirtschaftlichen Sektoren hinweg deutlich abgenommen. Auch die Kreditvergabe an Unternehmen und Haushalte hat sich in den USA zuletzt schwächer als erwartet entwickelt. Gleichzeitig steigen die Verzugsraten der Schuldnerinnen und Schuldner weiter an.

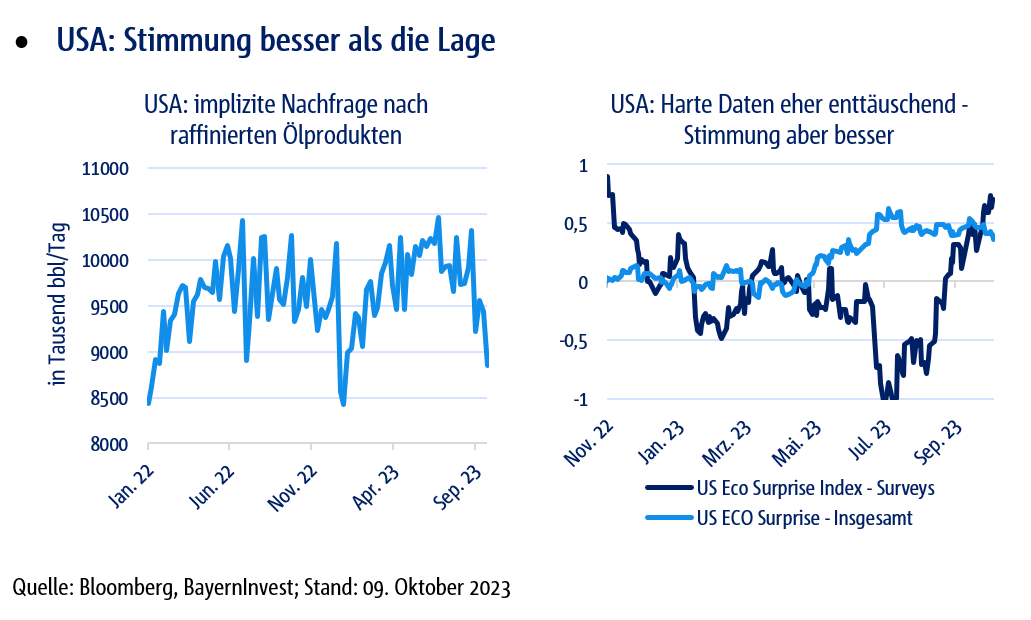

Dass die Ölpreise trotz der anhaltenden Fördermengenkürzung Saudi-Arabiens und der OPEC sowie der jüngsten Gewalt-Eskalation im Nahen Osten noch nicht die 100-$/bbl-Marke überstiegen haben, sondern von den Ende September erreichten Marken zwischenzeitlich um gut 10% gefallen sind, ist zudem auf die schwache Benzin-Nachfrage in den USA zurückzuführen. Und auch bei den Rohstoffmärkten im Allgemeinen – und beim Kupfermarkt im Speziellen („Dr. Copper“ führt den Gesundheitscheck der Weltwirtschaft durch) – deuten steigende Lagerbestände auf eine weiter nachlassende globale Nachfrage hin. Eine Dynamik, die sich zuletzt beschleunigt zu haben scheint, wie auch die wieder deutlich nachgebenden Container-Frachtraten des Harpex-Index belegen. Weiteres Indiz: Am US-Gebrauchtwagenmarkt sind die Preise in der zweiten Septemberhälfte trotz Streiks und damit belasteter Neuwagenproduktion leicht gefallen, während insgesamt im September wohl verglichen mit dem Vormonat August 10% weniger Transaktionen verzeichnet wurden. Insgesamt zeigen die harten Daten in den USA eine rückläufige Tendenz, während die ökonomischen Surprise Indizes lediglich von den Sentiment-Umfragen gestützt wurden.

Auch der zuletzt veröffentlichte US-Arbeitsmarktbericht offenbart trotz der hohen Zahl an neu geschaffenen Stellen die ein oder andere Schwäche unter der Oberfläche. So sinkt beispielsweise die Zahl der Vollzeitbeschäftigten, während die Zahl der Personen mit mehreren Jobs steigt. Dass der Lohndruck trotz eines engen Arbeitsmarkts nachlässt, ist ein weiterer Beleg dafür, dass die Zeit eines „Bewerber-Arbeitsmarkts“ sich dem Ende nähert.

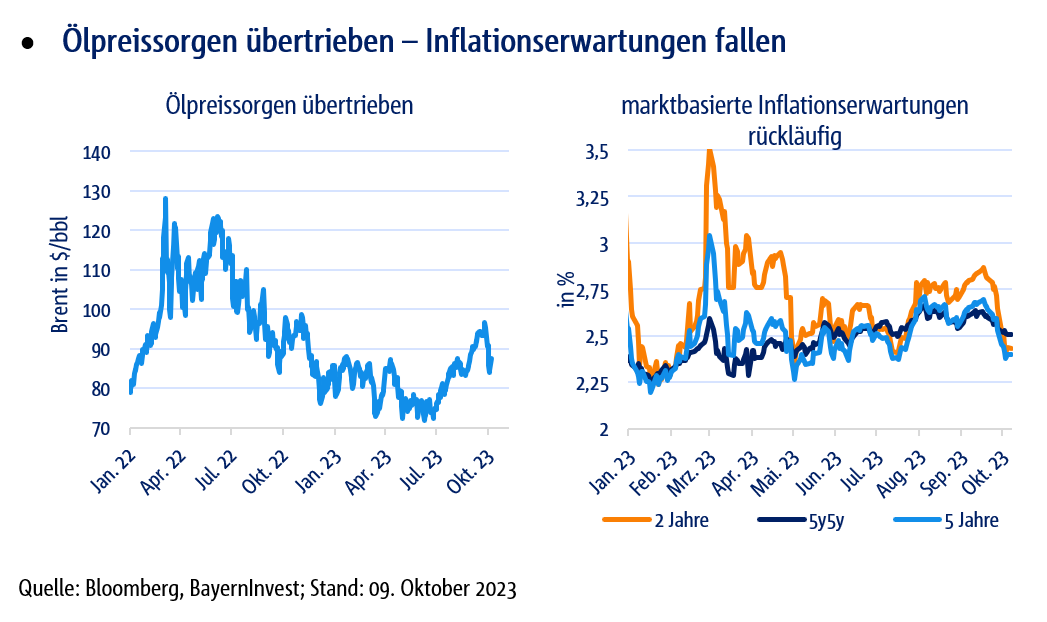

Ölpreissorgen übertrieben

Wie sich der Konflikt in und um Israel in den nächsten Tagen und Wochen weiterentwickelt, bleibt abzuwarten. In der Vergangenheit zogen sich die kriegerischen Auseinandersetzungen über einen Zeitraum von nur wenigen Tagen bis zu mehreren Wochen hin. Ein erneuter Anstieg der Ölpreise aufgrund einer weiteren Angebotsverknappung ist sicherlich bei einem anhaltenden Krieg nicht auszuschließen. Insbesondere in einem Szenario, in dem der Iran direkt in die Kämpfe involviert wird. Die Hoffnung ruht aus Sicht der Weltgemeinschaft sicher darauf, dass die Mehrheit der arabischen Länder wenig Interesse daran haben sollte, dass die Gewalt seitens der Hamas weiter eskaliert und diese Länder auch innenpolitisch – im Dezember wird in Ägypten gewählt – unter Druck geraten. Wir halten vorerst an unserem Basisszenario fest, dass der Ölpreis in einer Seitwärtsspanne zwischen 80$ und knapp 100$/bbl verharren sollte.

Zuletzt wurde immer wieder kolportiert, dass die USA derzeit einen Friedensvertrag zwischen Saudi-Arabien und Israel vermitteln. Hierzu wird es im aktuellen Umfeld womöglich nicht kommen – was aber vielleicht auch das Timing der Anschläge erklärt. Dennoch spricht dies zumindest dafür, dass Saudi-Arabien gegebenenfalls auf zusätzliche Verknappung des Ölangebots wohlwollend reagieren könnte.

Unabhängig von dem aktuellen Nahost-Konflikt hatten wir zuletzt mehrere Gründe genannt, warum wir ölpreisbedingte Inflationssorgen für überzogen halten. Denn zum einen führen steigende Notierungen beim “schwarzen” Gold dazu, dass andere Länder einen höheren Anreiz haben, ihre Förderung auszuweiten. Dies gilt für die Mitglieder des OPEC-Kartells, die sich bislang auf den freiwilligen Fördermengen-Kürzungen Saudi-Arabiens ausruhen konnten. Dies gilt aber auch für die USA, wo die Ölförderung zuletzt bereits um gut eine halbe Million Barrel pro Tag gestiegen ist. Zum anderen hat China in den vergangenen Monaten, als die Rohölpreise noch niedriger lagen, erhebliche Mengen importiert und die eigenen Lagerbestände deutlich aufgebaut. Bei den mittlerweile höheren Preisen ist mit geringeren Importen Chinas zu rechnen – selbst wenn sich die dortige Wirtschaft stabilisieren sollte.

Es sind also Angebots- und Nachfrage-seitige Aspekte, die unseres Erachtens dafür sorgen sollten, dass die Ölpreise auch nach oben – und nicht nur nach unten – gedeckelt bleiben werden, sodass in der Folge eine breite Seitwärtsspanne zu erwarten ist.

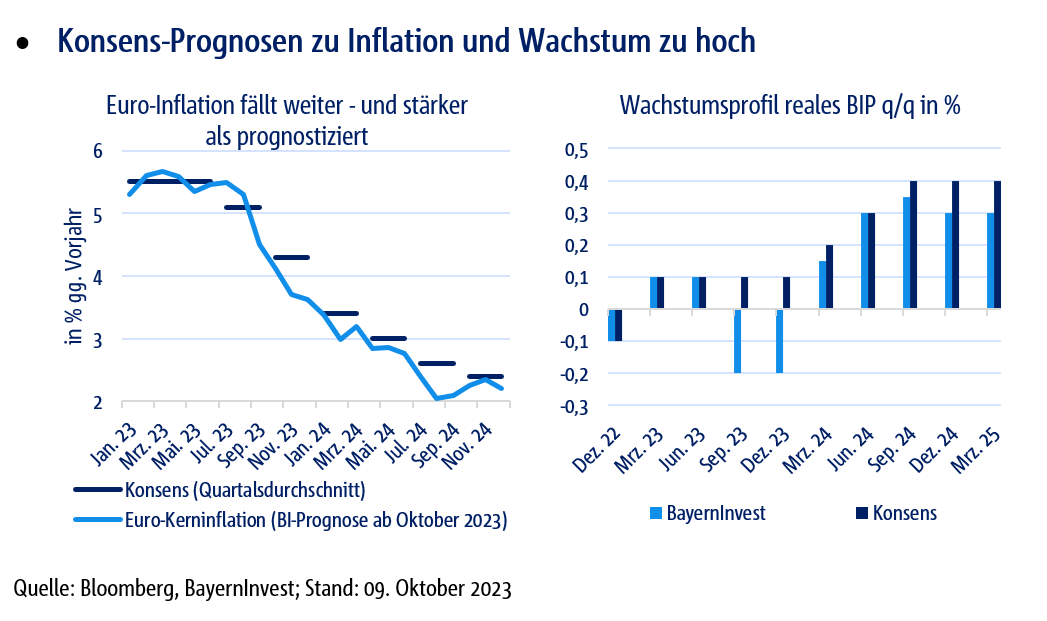

Inflation weiter rückläufig – Mitte 2024 rückt Notenbankziel in Reichweite

Bezogen auf die Inflationsraten, insbesondere in der Eurozone, waren es im vergangenen Jahr aber ohnehin die Gas- und Strompreise, die die Teuerung getrieben haben. Da diese Effekte in den nächsten Monaten aus dem Betrachtungszeitraum fallen und durch die Ölpreiseffekte bei Weitem nicht überkompensiert werden, ist mit weiter fallender Inflation im Euroraum zu rechnen.

Die kurz- und mittelfristigen Inflationserwartungen waren zuletzt bereits rückläufig und sollten weiter fallen. Zumindest dieser Aspekt fällt als Renditetreiber derzeit aus.

Dass immer mehr Unternehmen in Europa ihre Beschäftigungszahlen überprüfen und neben nachlassender Einstellungsbereitschaft auch vermehrt über Entlassungen gesprochen wird, wird den anhaltenden Trend zu verringertem Lohndruck weiter bestätigen. Die für 2024 von der EZB, aber auch von vielen Marktteilnehmern erwarteten Euro-Inflationsraten von etwa 3%, für deren Begründung immer wieder auf steigende Reallöhne der Haushalte und eine dadurch bedingte verbesserte Konsumneigung rekurriert wird, halten wir für zu hoch angesetzt. Ohnehin wäre das eher ein Thema, das die Inflation im Jahr 2025 betreffen sollte. Die Inflationsrate, wie sie für das Jahr 2024 ausgewiesen wird, wird durch die Entwicklungen im vierten Quartal 2023 stark beeinflusst werden, da diese den Aufsatzpunkt für 2024 bilden. Für das laufende vierte Quartal 2023 liegt die Konsens-Schätzung der Euro-Inflation unseres Erachtens aber etwa 0,5 Prozentpunkte zu hoch, was sich auch auf die Schätzung für 2024 auswirkt.

Gleiches gilt interessanterweise für die BIP-Entwicklung im Euroraum. Die meisten Volkswirte scheinen noch immer mit einer leicht wachsenden EWU-Wirtschaft im 3. und 4. Quartal 2023 zu rechnen, während die schwachen Vorgaben der Einkaufsmanagerindizes auf einen Rückgang des BIPs um knapp 0,4% hindeuten. In Deutschland sprechen die schlechte Stimmung im verarbeitenden Gewerbe und die sich eintrübende Stimmung im Dienstleistungsbereich sogar für eine noch stärker rückläufige wirtschaftliche Aktivität.

Analog zur Inflation dürfte es also auch bei den BIP-Prognosen in den kommenden Monaten Abwärtsrevisionsbedarf geben. Und das gilt auch für den Ausblick. Denn die strukturellen Probleme der Eurozone sprechen dafür, dass jegliche Erholung der Wirtschaft nach der aktuellen rezessiven Phase nur schwach ausfallen dürfte. Wir rechnen auch für 2025 mit unterdurchschnittlichen Wachstumsraten im Euroraum.

Dies haben auch Notenbankvertreterinnen und -vertreter bereits erkannt. Auch hier ist eine neue Dynamik festzustellen. In den USA hat sich beispielsweise Mary Daly, die Vorsitzende der San Francisco -Fed dahingehend geäußert, dass bei rückläufiger Inflation und nachgebenden Inflationserwartungen die aktuelle Geldpolitik zunehmend restriktiver werden würde. Ein Thema, das in der Eurozone vom französischen Vertreter im EZB-Rat, Frankreichs Notenbankchef, François Villeroy de Galhau, analog aufgegriffen wurde. Villeroy de Galhau ging sogar so weit, mit Blick auf die makroökonomischen Entwicklungen die jüngsten Renditeanstiege als möglicherweise ungewollte, überzogene Straffung der geldpolitischen Ausrichtung der EZB zu bezeichnen. (Ich erinnere an dieser Stelle daran, dass die EZB-Formulierung einer als „ausreichend restriktiv“ ausgelegten geldpolitischen Ausrichtung auch Zinssenkungen im Bereich des Möglichen hält.)

In jedem Fall scheint die Bereitschaft der Geldpolitik, zusätzliche Zinsanhebungen vorzunehmen, zum Erliegen gekommen zu sein. Speziell in der Eurozone ist der Realrendite-Anstieg aber weder mit makroökonomischen Daten noch mit geldpolitischen Risiken zu begründen. Zwar sorgen auch auf unserer Seite des Atlantiks anhaltend spendierfreudige Finanzminister für ein hohes Angebot an Staatsanleihen, die bei den hohen Zinsen eher früher als später die Staatshaushalte belasten werden, aber insgesamt erscheint hier weiter mehr für mittelfristig deutlich fallende Renditen zu sprechen als für weiter steigende Zinsen.

Fazit: Jahresendrallye bei Renditen und Aktien noch nicht abgesagt

Da aber erst schwächere US-Daten eine offensivere strategische Durationspositionierung anzeigen, gilt es weiterhin, taktisch zu agieren und die Schwankungen auszunutzen. Zumindest saisonal wirkt unterstützend, dass im Bereich der Unternehmensanleihen mit der anstehenden Berichtssaison die Emissionsaktivität in den kommenden Wochen nachlässt und somit weniger Angebot an den Märkten verarbeitet werden muss.

Auch im Aktienmarkt dreht das saisonale Muster. Die schwierigste Phase des Jahres ist – zumindest aus technischer Sicht – wohl vorüber. Noch darf auf eine Jahresendrallye gehofft werden. Da im aktuellen Umfeld schlechte makroökonomische Daten (insbesondere aus den USA) positive Daten für die Kapitalmärkte sind, ist es vielleicht sogar durchaus wahrscheinlich, dass der Jahresausklang am Aktienmarkt deutlich versöhnlicher wird, als es die letzten Wochen erscheinen lassen, denn die Korrelation zwischen den Anlageklassen bleibt hoch: die US-Realrendite bestimmt über Wohl und Wehe. Noch bleiben wir bei unserer Empfehlung, Aktien unterzugewichten. Allerdings bieten sich Rücksetzer weiterhin als strategische Kaufgelegenheiten an.

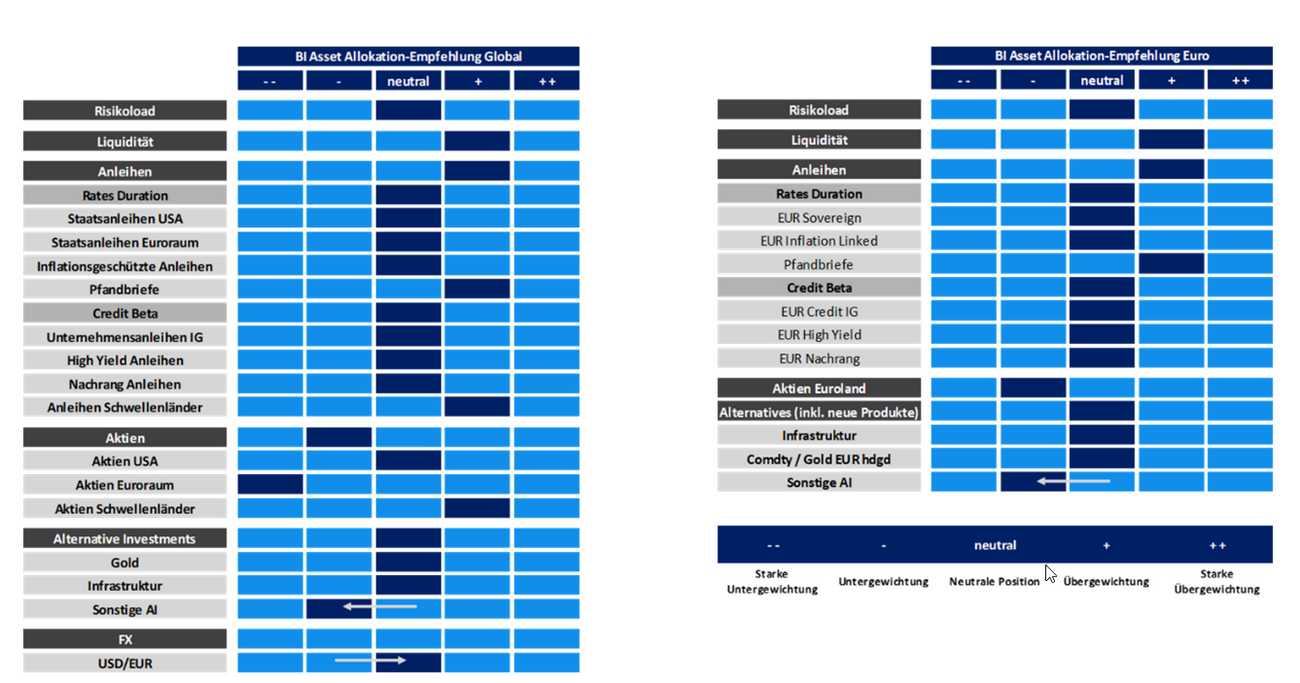

Unsere Anlageempfehlung für global agierende und Euro-Investoren

Quelle: BayernInvest; Stand: 09. Oktober 2023

Ihr

Bernhard Grünäugl

Diese Unterlage wurde auf Grundlage von nach Ansicht der BayernInvest Kapitalverwaltungsgesellschaft (BI) als zuverlässig und genau geltenden Quellen erstellt, ohne dass die BI eine Gewähr für Vollständigkeit und Richtigkeit dieser Quellen übernimmt. Aus der in dieser Präsentation gemachten Angaben kann keine verbindliche Aussage über künftige Wertentwicklungen gemacht werden. Die Unterlage wurde von der BI nach bestem Wissen und Gewissen erstellt, ohne dass eine Gewähr für Vollständigkeit und Richtigkeit übernommen wird. Sie soll lediglich als allgemeine Information dienen und gibt das Meinungsbild der BI wieder. Die geäußerten Ansichten können je nach Markt- und anderen Bedingungen jederzeit Veränderungen unterliegen. Die BI übernimmt keine Gewähr dafür, dass sich Länder, Märkte oder Branchen wie erwartet entwickeln. Investitionen enthalten Risiken, bspw. politische und währungsbedingte Risiken. Die Rendite und der Wert der zugrundeliegenden Anlagen können sinken oder steigen und können zu einem vollständigen Verlust des eingesetzten Kapitals führen. Die BayernInvest haftet nicht für den Eintritt einer bestimmten Performance der Anlage. Soweit die Präsentation eine Angabe einer Performance eines von der BI verwalteten Fonds enthält, ist die Performance nach BVI-Methode berechnet. Bei Bruttoperformance werden die auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung, Prüfungskosten, Trading Kosten etc.) nicht, bei Nettoperformance werden die auf Fondsebene anfallenden Kosten berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag, Depotkosten etc.) sind in der angegebenen Performance nicht berücksichtigt. Bei einer Anlage in Publikumsinvestmentvermögen sind die im Verkaufsprospekt beschriebenen Regelungen maßgeblich. Die Haftung der BI beschränkt sich auf Vorsatz und grobe Fahrlässigkeit. Im Falle der Verletzung von Kardinalpflichten haftet die BayernInvest auch für einfache Fahrlässigkeit. In diesen Fällen ist die Haftung jedoch auf den typischen und vorhersehbaren Schaden beschränkt. Die Haftungsbeschränkung gilt neben dem Empfänger dieses Dokuments auch gegenüber Dritten, die dieses Dokument möglicherweise prüfen oder Informationen hieraus verwenden. Die Beschränkung der Haftung bezieht sich auf sämtliche Verluste sowie unmittelbare Schäden und Folgeschäden. Die Präsentation beinhaltet weder eine persönliche anleger- und objektgerechte, bzw. steuerliche oder rechtliche Beratung. Diese Präsentation richtet sich an „Professionelle Kunden“ und „Geeignete Gegenparteien“, nicht aber an „Privatkunden“ im Sinne des § 67 WpHG. Es wird darauf hingewiesen, dass diese Präsentation in Folge dessen nicht die Vorgaben der BaFin im Hinblick auf Informationen durch Kapitalverwaltungs- und Wertpapierhandelsgesellschaften gegenüber Privatkunden erfüllt.