BayernInvest | Konjunktur & Märkte

10.05.2023

Nach Fed & EZB: US-Banken, Schuldengrenze & Inflation im Fokus

Inhalte

- US-Banken, Schuldengrenze & Inflation weiter im Fokus der Kapitalmärkte

- Konjunktur bleibt fragil – Rezession in Deutschland, der Eurozone und den USA nur aufgeschoben

- Turbulenzen im US-Bankenmarkt bleiben virulent – welche Lösung kann es geben?

- Debatte um Anhebung der US-Schuldengrenze kommt zur Unzeit. Mögliche Auswirkungen und Kompromisslinien.

- Die Mär vom Zinsplateau – Zinssenkungen kommen meist schneller als gedacht

- Eurozone – Inflation: Rückläufig, auch wenn Risiken einer Lohn-Preis-Spirale entstehen

- Ölpreis unter Druck – Opec dürfte erneut stützend eingreifen

- EZB-Nachlese: Was heißt eigentlich „ausreichend restriktiv“?

- Unsere Anlageempfehlung für global agierende und Euro-Investoren

US-Banken, Schuldengrenze & Inflation weiter im Fokus der Kapitalmärkte

Die Lage an den Kapitalmärkten bleibt herausfordernd. Eindeutig uneindeutig sind die Signale, die seitens der Makro-Indikatoren derzeit geliefert werden. Eindeutig negativ ist aber der Impuls, der sich aus den gestrafften Finanzierungskonditionen der Banken ableiten lässt. Der Zinsanhebungszyklus der Fed hat mit der jüngsten Anhebung wohl sein Ende gefunden. Ab sofort läuft der Countdown für die erste Zinssenkung. Die EZB wird hingegen noch mindestens einen weiteren Zinsschritt vornehmen. Doch auch in Euroland nähert sich der Leitzinsgipfel.

Die anhaltenden Verwerfungen im US-Bankensektor und die an Dringlichkeit gewinnende Debatte über die Anhebung der US-Schuldengrenze sind vorerst die wichtigsten Themen am Kapitalmarkt. Den weiteren Inflationsausblick sowie die sich eintrübenden Wachstumsaussichten gilt es aber weiter im Blick zu behalten.

Neben fundamentalen Faktoren sprechen saisonale Muster dafür, temporär auch gegenüber den von uns bislang noch favorisierten Credit-Anlagen eine etwas defensivere Haltung einzunehmen. Gold und eine erhöhte Kassaquote bieten sich als Alternativen an.

Im Einklang mit unserem weiterhin gültigen Basisszenario, das neben noch bevorstehenden rezessiven Entwicklungen in den USA und der Eurozone auch erste Fed-Zinssenkungen im späteren Jahresverlauf vorsieht, raten wir dazu, die Risikoauslastung vorerst niedrig zu halten. Am Rentenmarkt sind die Renditen zuletzt – unter hohen Schwankungen – in einen leicht abwärts gerichteten Trend übergegangen.

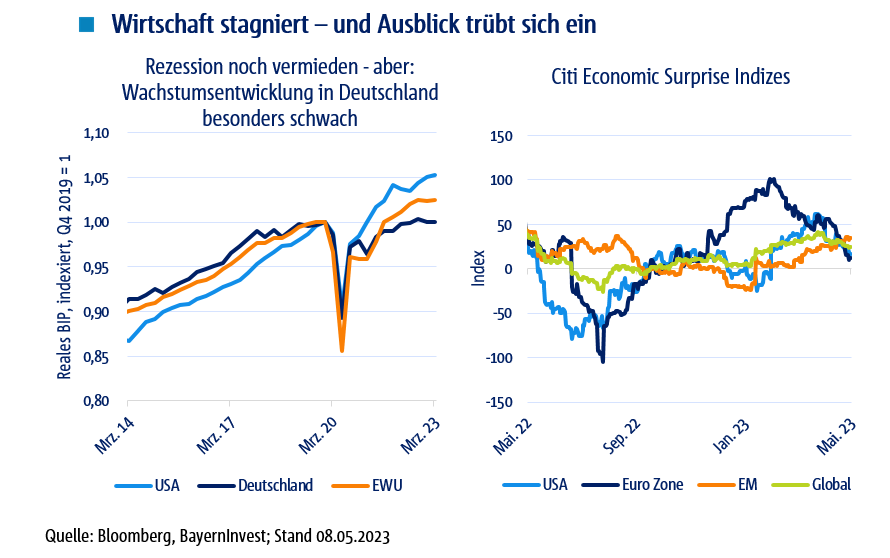

Konjunktur bleibt fragil – Rezession in Deutschland, der Eurozone und den USA nur aufgeschoben

Bislang ist die für das Winterhalbjahr befürchtete Rezession ausgeblieben. Für das deutsche BIP wurde im ersten Quartal eine schwarze Null, für die Eurozone 0,1% und für die USA 0,26% BIP-Wachstum veröffentlicht. Gemessen an den im Herbst noch befürchteten Zahlen sind das sicherlich erfreuliche Entwicklungen. Dennoch: Grund zum Feiern besteht nicht.

Für Deutschland bedeuten die Ergebnisse zum ersten Quartal 2023 nichts anderes, als dass die heimische Wirtschaft seit vier Jahren per saldo nicht vom Fleck kommt (siehe Grafik). Mit Blick auf die sehr negative Meldung über die Auftragslage der deutschen Industrie im März und generell die in der Eurozone zuletzt eher enttäuschenden Makroindikatoren sollte klar sein, dass die konjunkturellen Bäume nicht in den Himmel wachsen. Eher das Gegenteil ist der Fall. Die Wachstumsrisiken blieben klar abwärtsgerichtet. Darüber sollten auch die zuletzt verbesserten Stimmungsindikatoren nicht hinwegtäuschen – in diese Kategorie fallen beispielsweise die Einkaufsmanagerindizes des Dienstleistungsbereichs. Diese sind im Winter zu negativ ausgefallen, verglichen mit der tatsächlichen Entwicklung. Aktuell scheinen diese Indikatoren zu positiv. Vielmehr ist zu erwarten, dass die BIP-Zahlen für das erste Quartal 2023 in Deutschland nochmals revidiert werden und dann bestätigt wird, dass die Rezession auch formal bereits begonnen hat.

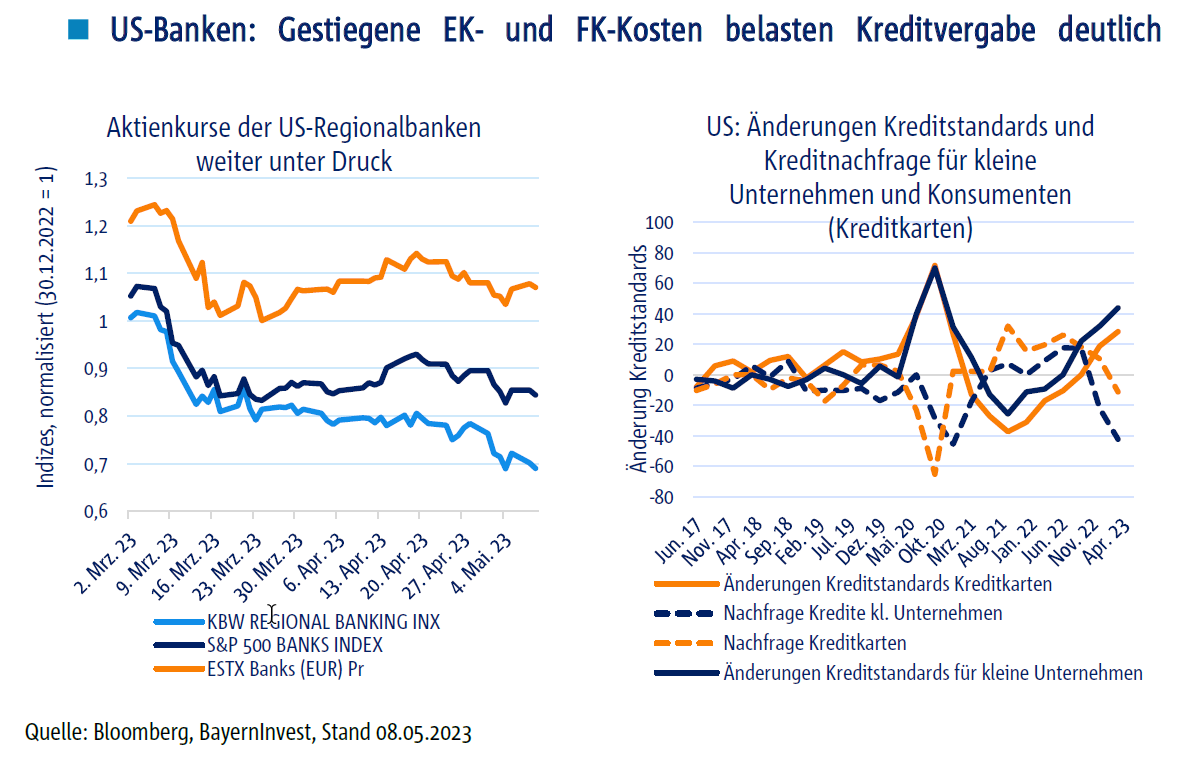

Turbulenzen im US-Bankenmarkt bleiben virulent – welche Lösung kann es geben?

Die größten Risiken für die weiteren Wachstumsaussichten in Euroland schwappen derzeit aber aus den USA über den großen Teich zu uns herüber. Sowohl die anhaltenden Turbulenzen am US-Bankenmarkt als auch die an Dringlichkeit gewinnende Debatte um die Anhebung der US-Schuldengrenze wirken belastend. Dass die Wachstumsimpulse aus China ebenfalls geringer als erhofft ausfallen, hilft zudem nicht.

In den USA ist mit dem Verkauf der First Republic Bank an JP Morgan nicht der erhoffte Schlussstrich unter die seit März anhaltende Unruhe im Bankensektor gezogen worden. Warum auch? Die aktuelle Krise zeigt, dass lediglich die ganz großen Banken Stabilität und Sicherheit versprechen. Kein Wunder also, dass direkt im Anschluss an den Verkauf der First Republic Bank bereits die nächsten Kandidaten aus dem regionalen Bankenmarkt in den USA am Kapitalmarkt in Bedrängnis gerieten.

Solange die unterliegenden Treiber der derzeitigen Unruhen im Bankensektor nicht beseitigt sind, dürfte die Nervosität hoch bleiben.

Aus meiner Sicht scheint es derzeit lediglich drei realistische Optionen zu geben, um eine dauerhafte Beruhigung herbeizuführen:

a) Ein als ausreichend glaubwürdig und umfassend anzusehender Rettungsschirm wird seitens Politik bzw. Bankenaufsicht aufgespannt.

b) Den besonders betroffenen Banken gelingt es zu demonstrieren, dass sie mit den gestiegenen Fremd- und Eigenkapitalkosten noch immer profitabel arbeiten können, um so über die Zeit die stillen Lasten auf den gehaltenen Wertpapieren bzw. den Kreditbüchern auszugleichen.

c) Die Zinsen am Geldmarkt – also dem derzeit so attraktiven Konkurrenzprodukt zu den Einlagesätzen der Regionalbanken – sowie am langen Ende der Zinsstrukturkurve sinken wieder. Letzteres würde die stillen Lasten reduzieren.

Während für die Variante a) derzeit der politische Wille zu fehlen scheint, dürfte b) an der Ungeduld der Kapitalmärkte scheitern. Bleibt also eigentlich nur Variante c) – wobei es bis zu den ersten Zinssenkungen der Fed ebenfalls noch ein paar Monate dauern wird. Die Verschärfung der Kreditvergabekonditionen könnte sich also fortsetzen, die Kreditnachfrage seitens Unternehmen und Konsumenten dürfte weiter schwach bleiben.

Debatte um Anhebung der US-Schuldengrenze kommt zur Unzeit. Mögliche Auswirkungen und Kompromisslinien

Voraussichtlich bleibt das US-Bankenthema also wohl noch einige Zeit als Belastungsfaktor für Konjunktur und Märkte erhalten. Hinzu kommt aber noch ein weiteres Thema, das zunehmend in den Vordergrund drängt: Die zum x-ten Mal anstehende, leidige Debatte um die Anhebung der US-Schuldenobergrenze.

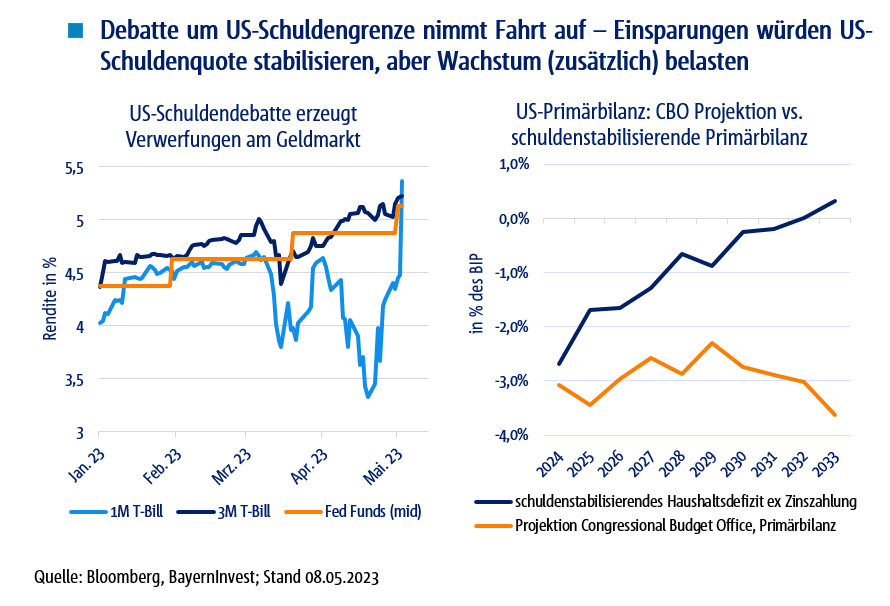

Dass die Grenze in der letzten Minute nicht doch noch angehoben wird und ein Zahlungsausfall der Vereinigten Staaten verhindert wird, damit rechnen ernsthaft wohl nur die wenigsten. Dennoch schossen die am CDS-Markt aufgerufenen Prämien, um sich gegen einen Zahlungsausfall der USA abzusichern, zuletzt in die Höhe. Was diese Absicherung im Falle des Falles wert ist, steht zwar auf einem anderen Blatt. Dennoch verdeutlicht die Spread-Ausweitung – die in ähnlicher Form auch bis vor kurzem im Rendite-Unterschied zwischen Treasury-Bills mit ein- bzw. dreimonatiger Restlaufzeit erkennbar war –, dass die Nervosität am Markt steigt.

Am 1. Juni könnte es laut US-Finanzministerin Janet Yellen so weit sein. Dann könnten die für die Bedienung der Verbindlichkeiten notwendigen liquiden Mittel erschöpft sein. Da der einmonatige Schuldtitel mittlerweile nach der von Yellen kommunizierten Frist fällig wird, ist auch hier die am Kapitalmarkt aufgerufene Rendite in den vergangenen Tagen deutlich angestiegen.

Die Erfahrung vorangegangener Pokerspiele um die Anhebung der Schuldengrenze lehrt, dass es meist länger dauert, bis wirklich alle Möglichkeiten erschöpft sind, den Zahlungsverzug zu verhindern. Dennoch dürfte in den kommenden Wochen der Druck auf die politischen Akteure steigen, eine Einigung zu erzielen – selbst, wenn diese nur kurzfristiger Natur wäre.

Das wahrscheinlichste Szenario ist meines Erachtens, dass die Anhebung der Schuldenobergrenze mit der Verabschiedung des US-Bundeshaushalts für 2024 zusammenfällt. Das demokratische Lager wird zumindest kleinere Zugeständnisse in Form verringerter Fiskalausgaben und geringerer geplanter Budgetdefizite für die kommenden Jahre geben müssen.

Was aus Sicht der Schuldentragfähigkeit der USA begrüßenswert wäre, würde die schwächelnde US-Konjunktur im kommenden Jahr allerdings weiter belasten. Welche Größenordnung Einsparungen seitens der Fiskalpolitik annehmen müssten, um die seit Jahren sich auf einem ansteigenden Pfad befindliche US-Schuldenquote zu stabilisieren, ist in den Grafiken unten dargestellt. In USD ausgedrückt müssten sich die Einsparungen über die kommenden fünf bzw. zehn Jahre auf kumuliert 2,5 bzw. 7 Billionen USD summieren!

Vermutlich dürfte eine Anhebung der Schuldengrenze mit weit weniger Einsparungen vonstattengehen. Die US-Schulden werden also auch in den kommenden Jahren weiter zulegen. Aber auch eine Einsparung von „nur“ einer Billionen USD über die kommenden fünf Jahre würde rein rechnerisch einen Wachstumsverlust von mehr als einem halben Prozentpunkt p.a. bedeuten.

Zusammen mit den aus den letzten Ausgaben dieses Newsletters bekannten Argumenten, warum wir eine Abschwächung der US-Konjunktur erwarten (insb. aufgrund der nachlassenden Kaufkraft der Konsumenten, der Auswirkungen der geldpolitischen Straffung der Fed sowie der Abschwächung am Arbeitsmarkt), verfestigt sich unser Basisszenario, wonach die US-Wirtschaft in den kommenden Quartalen in die Rezession abrutschen sollte.

Wichtig ist aber auch: Die meisten Volkswirte gehen bislang davon aus, dass das US-Fiskaldefizit inkl. Zinszahlungen auch in den kommenden Jahren jenseits der 5-Prozent-Marke liegen wird. Eine Einigung, die verringerte Fiskalausgaben bzw. eine etwas restriktivere Fiskalpolitik beinhaltet, dürfte also die Wachstumsprognosen belasten, sowie die für die Finanzierung des Defizits erforderlichen Nettoemissionsprognosen für US-Treasuries reduzieren. Beide Argumente sollten den Rentenmarkt stützen.

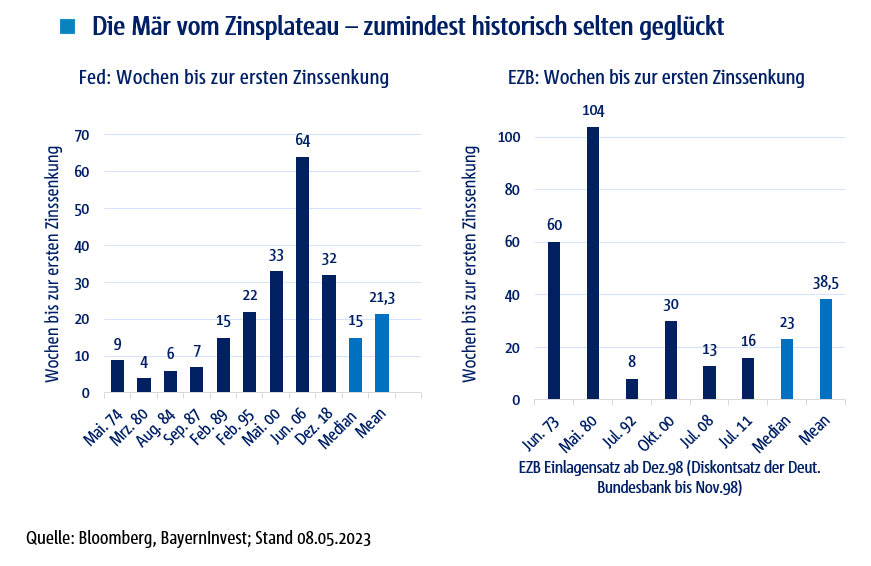

Die Mär vom Zinsplateau – Zinssenkungen kommen meist schneller als gedacht

Unterstützt durch weiter fallende Inflationsraten in den USA dürfte letztlich auch die Fed dazu bewegt werden, im späteren Jahresverlauf erste Zinssenkungen vorzunehmen. Ohnehin gilt: Nach der letzten Zinsanhebung vor wenigen Tagen hat die US-Notenbank bereits relativ deutlich gemacht, dass die Leitzinsen vorerst nicht weiter angehoben werden sollen. Daran dürfte auch der jüngste Inflationsbericht nichts geändert haben. Die US-Notenbank hat also vermutlich den Zinsgipfel erreicht. Der Countdown bis zur nächsten Anpassung des geldpolitischen Referenzzinses ist somit gestartet – in diesem Fall dann wohl nach unten.

Ein Blick auf die Historie zeigt, dass es nach der letzten Zinsanhebung meist gar nicht so lange dauert, bis wieder Zinssenkungen auf die Agenda rücken. Im Durchschnitt sind es nur wenige Monate, die bis zu einer Senkung vergehen. Lediglich vor der Bankenkrise 2008 ist es der US-Notenbank gelungen, die Leitzinsen über ein Jahr hinweg auf einer Art Zinsplateau zu halten.

Für die EZB gilt – im Gegensatz zur Fed – dass auf den jüngsten Zinsschritt im Juni 2023 und eventuell sogar im Juli 2023 nochmalige Zinssteigerungen anstehen. Dann dürften auch die Währungshüter hierzulande den Zinsgipfel als erklommen erachten. EZB und früher die Bundesbank waren übrigens ähnlich erfolgreich, was das Thema „Zinsplateau“ anbelangt wie ihr US-Pendant: Speziell die EZB ließ zwischen letzter Zinsanhebung und erster Zinssenkung nur wenig Zeit verstreichen.

Freilich gilt für Fed und EZB, dass es letztlich auf die fundamentale, makroökonomische Beurteilung ankommt, ob von weiteren Zinsanhebungen Abstand genommen wird, bzw. dann in der Folge Zinssenkungen vorgenommen werden. Für die Fed scheint das Bild aus einer sich eintrübenden konjunkturellen Lage und weiterhin rückläufigen Inflationsraten relativ klar. Immerhin ist die Teuerung in den USA auf gutem Wege, bis Herbst an der 3-Prozent-Marke zu kratzen.

EZB-seitig ist das Inflationsbild schwieriger. Zumal mit den zuletzt in Deutschland erzielten Lohnabschlüssen vor allem hierzulande diejenigen neue Argumente erhalten haben, die eine noch länger hohe Teuerung erwarten.

Eurozone – Inflation: Rückläufig, auch wenn Risiken einer Lohn-Preis-Spirale entstehen

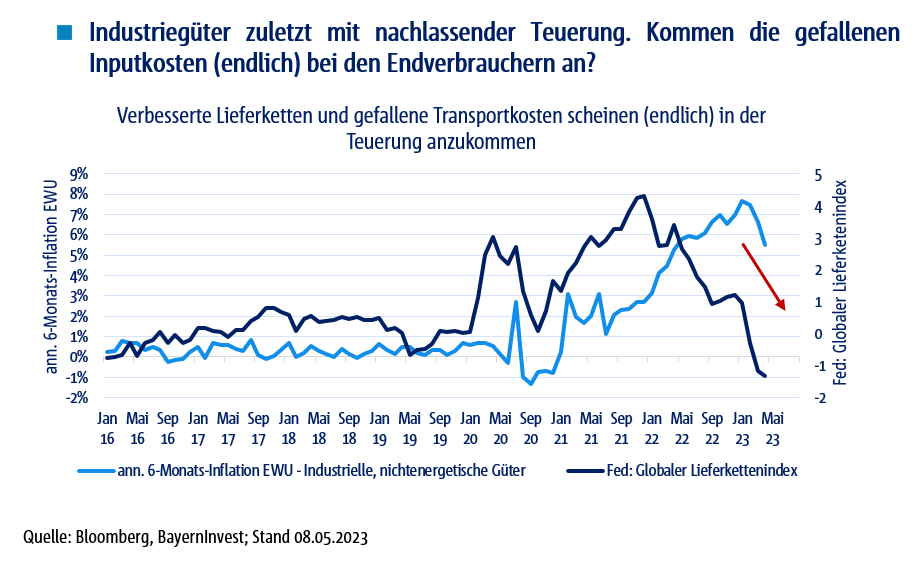

Dennoch hilft auch hier ein genauerer Blick: Die Teuerung der Eurozone lässt sich anhand des zugrundeliegenden Warenkorbs in vier grobe Blöcke teilen, wovon drei – die gemeinsam rund 60% am Warenkorb ausmachen – derzeit eher disinflationär zu werten sind: Neben Energie und Lebensmittelpreisen im weiteren Sinne sind nämlich zuletzt auch die nichtenergetischen Industriegüter auf einen Abwärtspfad eingeschwenkt, dank der verbesserten globalen Lieferketten und den gefallenen Energie-, Transport- und Rohstoffkosten. Während die erzeugenden Unternehmen im vergangenen Jahr noch auf Margenausweitung gesetzt haben, werden zuletzt immerhin Teile der gefallenen Kosten an die Endverbraucher weitergereicht. Die Absatzpreis-Erwartungen der Unternehmen deuten zudem an, dass eine weitere Normalisierung der Teuerung in diesem Bereich zu erwarten ist, was inflationsseitig erhebliche Entlastung brächte.

Die besonders lohnsensitiven Dienstleistungen kommen hingegen auf einen Anteil von rund 30% am Warenkorb. (Die restlichen – nicht näher beschriebenen – 10% an Waren und Dienstleistungen des Warenkorbs (insb. Mieten) spielen u.E. aufgrund der Trägheit der Komponente eine untergeordnete Rolle für den weiteren Inflationsverlauf.) Mit sich einstellender Verschlechterung der konjunkturellen Lage sollte der Lohndruck und damit der Preisdruck im Dienstleistungsbereich aber ebenfalls sinken. Schon heute gibt es etliche Länder im Euroraum, die entweder hohe oder gar steigende Arbeitslosenquoten aufweisen. Der Lohndruck ist in vielen Ländern der Eurozone weit weniger stark ausgeprägt, als dies der Blick auf die Schlagzeilen deutscher Lohnabschlüsse suggeriert.

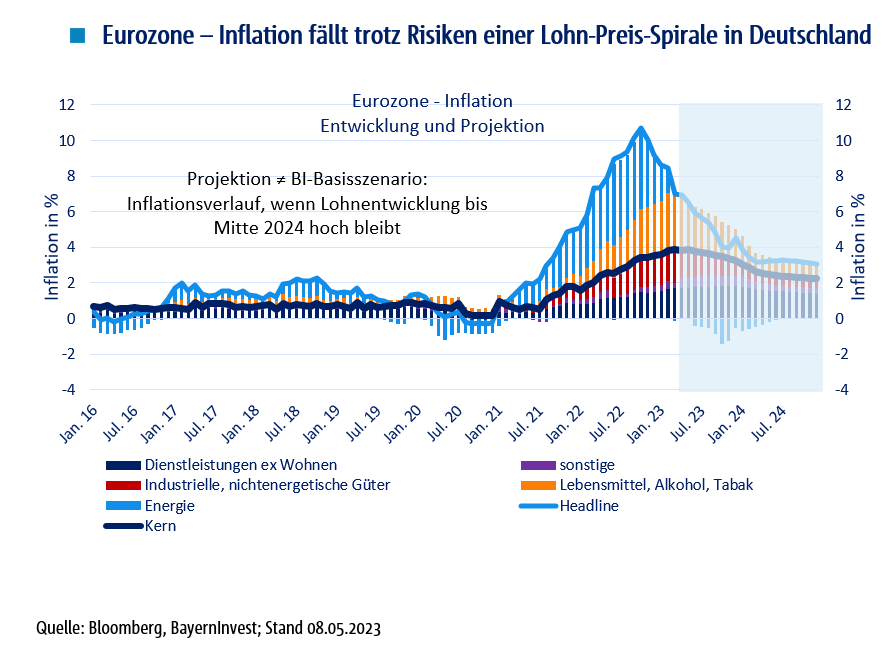

Selbst ohne den in unserem Basisszenario enthaltenen Effekt einer konjunkturell getriebenen Verlangsamung der Lohnentwicklung ist aber davon auszugehen, dass die Teuerung im Euroraum in den kommenden Monaten deutlich sinken wird. Dies verdeutlicht auch die unten dargestellte Projektion, die von anhaltend hohen Lohn- und damit Preissteigerungen im Dienstleistungsbereich ausgeht.

Für die nächsten Monate gilt, dass insbesondere die sog. Headline-Inflation fallen wird. Die Kerninflation wird im Euroraum voraussichtlich bis einschließlich Juni 2023 auf nahezu unverändertem Niveau im Bereich von 5,5% verharren – der Beitrag zur Gesamtteuerung liegt damit aufgrund des Gewichts der in der Kernrate enthaltenen Produkte und Dienstleistungen weiter bei etwa 4 Prozentpunkten. Aber auch hier wird es dann in unserem Basisszenario im zweiten Halbjahr 2023 zu deutlichen Rückgängen kommen. Wahrscheinlich wird im Herbst die Inflationsrate im Euroraum unter 4% liegen – mit Aussicht auf Werte deutlich unterhalb der 3-Prozent-Marke im kommenden Jahr.

Wenn die von uns erwartete Entwicklung des Euro-Wechselkurses sich tatsächlich einstellt – gegenüber dem US-Dollar erwarten wir beispielsweise eine Aufwertung in Richtung 1,15-1,20 gen Jahresende 2023 –, spricht vieles dafür, dass auch die EZB für das Jahresmittel 2024 Inflationsraten prognostizieren wird, die näher bei bzw. für 2025 sogar unterhalb des 2-Prozent-Ziels liegen werden. Denn die aktuellen Prognosen der EZB basieren noch auf relativ optimistischen Wachstumsannahmen (für 2023 und 2024 jeweils rund 0,5 Prozentpunkte oberhalb der Konsensschätzungen) und insbesondere auf der Annahme eines schwächeren Euro-Wechselkursen sowie höherer Ölpreise als es sich jeweils aktuell abzeichnet.

Ölpreis unter Druck – Opec dürfte erneut stützend eingreifen

Insbesondere am Ölmarkt sind die Notierungen zuletzt wieder stark gefallen, entgegen den Befürchtungen vieler Marktbeobachter. Eigentlich hätte die Öffnung der chinesischen Wirtschaft den Ölpreis zur Jahresmitte 2023 auf 100$/bbl treiben sollen, so die Argumentation. Stattdessen ist der Preis erneut auf das Niveau gefallen, bei dem die OPEC zuletzt im März 2023 eine substanzielle Fördermengenkürzung verkündet hatte. Ähnliches droht auch in den kommenden Wochen. Auf deutlich fallende Ölpreise sollte man daher derzeit meines Erachtens nicht setzen. Ebenso wenig aber auf deutlich in die Höhe schießende Notierungen, die bezogen auf die Inflationsentwicklung im Euroraum eine Umkehr der zu erwartenden negativen Basiseffekte der Energiekomponente im zweiten Halbjahr 2023 erzeugen würden.

Es bleibt also vernünftig, von fallenden Inflationsraten im Euroraum auszugehen. Dies gilt, selbst wenn man berücksichtigt, dass die erwartete Gegenoffensive der Ukraine sowie die anhaltende Dürre in Südeuropa Risiken für die anzunehmende nachlassende Teuerung der Nahrungsmittel darstellen.

EZB-Nachlese: Was heißt eigentlich „ausreichend restriktiv“?

Dies ist auch für die zu erwartende EZB-Politik entscheidend. Christine Lagarde hat im Rahmen der Pressekonferenz zur jüngsten Zinsanhebung erneut verdeutlicht, dass sich die EZB derzeit weder auf ein konkretes Niveau für die sog. Terminal Rate – also den Endpunkt des Zinsanhebungszyklus – festlegen möchte, noch möchte die EZB eine konkrete, an einem Leitzinsniveau ausgerichtete Forward Guidance geben. Stattdessen verweist die EZB darauf, dass die Geldpolitik „ausreichend restriktiv“ sein soll und auch in den kommenden Quartalen „ausreichend restriktiv“ ausgestaltet bleiben soll.

Was „ausreichend restriktiv“ bedeutet, ist nicht näher definiert. Die EZB dürfte damit aber ein Zinsniveau verbinden, das – in Abhängigkeit von den makroökonomischen Rahmenbedingungen (Wachstum, Inflation, Kreditkonditionen) – den erwünschten Inflationsausblick erzeugt. (Konkreter geht es der EZB vermutlich darum, die nicht beobachtbare sog. „neutrale“ Rate der Geldpolitik nicht quantifizieren zu müssen. Mit „ausreichend restriktiv“ wird eine Aussage darüber getroffen, wie restriktiv die Geldpolitik ausgerichtet ist, was aber grundsätzlich als Zinsdifferenz zwischen aktuellem bzw. erwartetem Leitzins und dem „neutralen“ Niveau zu verstehen ist. Letzteres ist nach Schätzungen u.a. der US-Notenbank für die EZB im Bereich von 1-1,5% anzusiedeln.)

Da die EZB derzeit offenbar nicht weiß oder sich zumindest nicht festlegen möchte, wie restriktiv die aktuelle Geldpolitik wirkt, heißt das übersetzt auch, dass eine stärker als von der EZB unterstellte Wachstumseintrübung oder eine Verringerung der Inflationsprognosen dazu führen kann, dass die EZB zu dem Schluss kommt, dass ein niedrigeres Leitzinsniveau ebenfalls „ausreichend restriktiv“ bzw. angemessen wäre. Die EZB hat also bereits im aktuellen Statement zur geldpolitischen Ausrichtung angelegt, dass die vielfach zitierte Datenabhängigkeit zu Leitzinsanpassungen in beide Richtungen führen kann, während die Fed über den sog. „Dot Plot“ auf eine zinsniveaubezogene Forward Guidance setzt (die allerdings vom Markt zurecht angezweifelt wird).

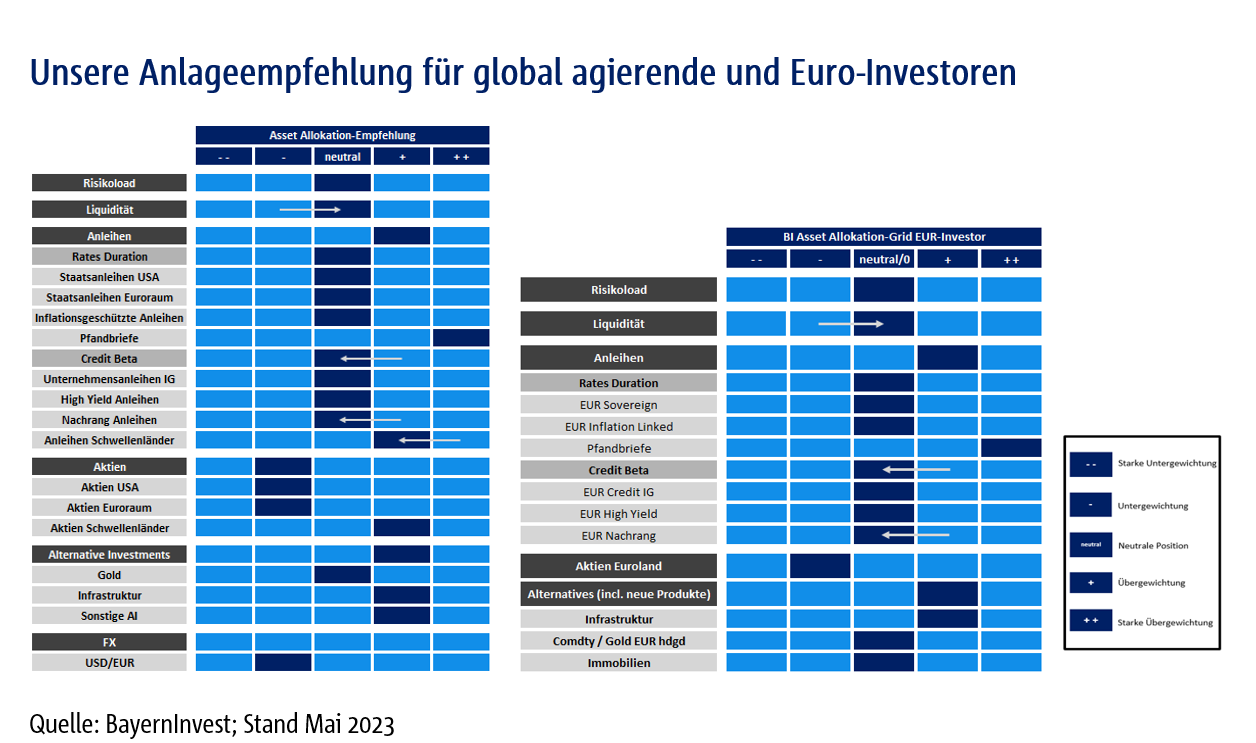

Was lässt sich daraus für die Portfoliokonstruktion ableiten?

Unser grundsätzlich positives Kapitalmarktbild für 2023 sehen wir daher weiterhin bestätigt. Dennoch überwiegen mit Blick auf die kommenden Wochen und Monate vorerst aus unserer Sicht die negativen Aspekte. Neben den erwähnten fundamentalen, makroökonomischen Tendenzen, die auf eine bevorstehende Phase rezessiver Entwicklungen insbesondere in den USA hindeuten, stützen saisonale Muster dieses Bild.

Hinsichtlich der Risikoauslastung empfehlen wir daher etwas mehr Zurückhaltung. Dort, wo es möglich ist, empfiehlt sich die Beimischung von Gold. Auch eine temporär höhere Kassahaltung erscheint neben USD-gesicherten US-Geldmarktanlagen attraktiv.

Selbst wenn die Unternehmen in der Berichtssaison für das erste Quartal 2023 überwiegend die – in den letzten Monaten abwärts revidierten – Gewinnschätzungen übertreffen konnten, bleibt der weitere Ausblick schwierig. Aus Risk-Return-Gesichtspunkten erscheinen uns Aktien derzeit in der Breite nicht sonderlich attraktiv. Dass die Unternehmensgewinne in den USA absolut betrachtet rückläufig sind, unterstützt unsere Erwartung einer einsetzenden Rezession. Wir empfehlen daher vorerst weiterhin, Aktien unterzugewichten. Auch bei Unternehmensanleihen nehmen wir angesichts der üblicherweise nach der Berichtssaison wieder Dynamik entfaltenden Emissionstätigkeit der Unternehmen sowie mit Blick auf die fundamentalen Abwärtsrisiken, die sich insbesondere bei schwächeren Kreditprofilen materialisieren können, eine defensivere Positionierung ein.

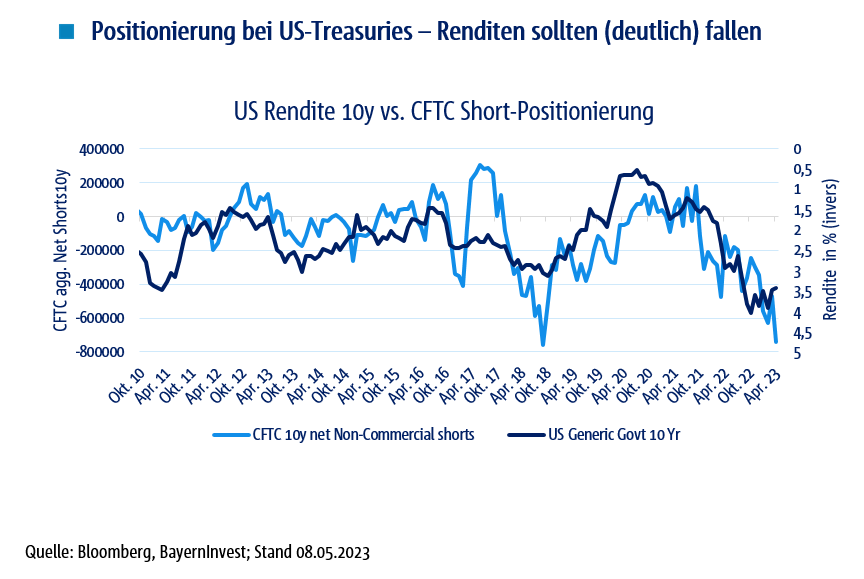

Bestätigt sehen wir auch unsere Erwartung mittelfristig deutlich fallender Renditen am Rentenmarkt. Die ausgeprägte Short-Positionierung vieler Marktteilnehmer, wie es bspw. CFTC-Daten für 10-jährige US-Treasuries ebenso anzeigen wie die allgemein spürbare Inflationsskepsis vieler Anleger, sind sicherlich eher als Kontraindikatoren zu werten. Auf Basis der CFTC-Daten war zuletzt im Herbst 2018 eine ähnlich ausgeprägte Positionierung zugunsten steigender US-Renditen zu verzeichnen, wie es derzeit der Fall ist. Die Auflösung der Positionen ging damals mit einem Rückgang der Renditen von etwa einem Prozentpunkt in den darauffolgenden 12 Monaten einher.

Auch diesmal sollte diese Richtung eingeschlagen werden. Eine Normalisierung der Positionierung könnte 10-jährige US-Treasuries daher ohne Weiteres in den kommenden Monaten in die Bereiche von 2,5 – 3% führen, was auch die Verzinsung entsprechender Bundesanleihen drücken dürfte. Die Entwicklung könnte natürlich auch früher einsetzen und schneller vonstattengehen, sollten die angesprochenen Marktteilnehmer früher auf das oben dargestellte fundamentale Basisszenario einschwenken.

Ihr

Bernhard Grünäugl

Diese Unterlage wurde auf Grundlage von nach Ansicht der BayernInvest Kapitalverwaltungsgesellschaft (BI) als zuverlässig und genau geltenden Quellen erstellt, ohne dass die BI eine Gewähr für Vollständigkeit und Richtigkeit dieser Quellen übernimmt. Aus der in dieser Präsentation gemachten Angaben kann keine verbindliche Aussage über künftige Wertentwicklungen gemacht werden. Die Unterlage wurde von der BI nach bestem Wissen und Gewissen erstellt, ohne dass eine Gewähr für Vollständigkeit und Richtigkeit übernommen wird. Sie soll lediglich als allgemeine Information dienen und gibt das Meinungsbild der BI wieder. Die geäußerten Ansichten können je nach Markt- und anderen Bedingungen jederzeit Veränderungen unterliegen. Die BI übernimmt keine Gewähr dafür, dass sich Länder, Märkte oder Branchen wie erwartet entwickeln. Investitionen enthalten Risiken, bspw. politische und währungsbedingte Risiken. Die Rendite und der Wert der zugrundeliegenden Anlagen können sinken oder steigen und können zu einem vollständigen Verlust des eingesetzten Kapitals führen. Die BayernInvest haftet nicht für den Eintritt einer bestimmten Performance der Anlage. Soweit die Präsentation eine Angabe einer Performance eines von der BI verwalteten Fonds enthält, ist die Performance nach BVI-Methode berechnet. Bei Bruttoperformance werden die auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung, Prüfungskosten, Trading Kosten etc.) nicht, bei Nettoperformance werden die auf Fondsebene anfallenden Kosten berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag, Depotkosten etc.) sind in der angegebenen Performance nicht berücksichtigt. Bei einer Anlage in Publikumsinvestmentvermögen sind die im Verkaufsprospekt beschriebenen Regelungen maßgeblich. Die Haftung der BI beschränkt sich auf Vorsatz und grobe Fahrlässigkeit. Im Falle der Verletzung von Kardinalpflichten haftet die BayernInvest auch für einfache Fahrlässigkeit. In diesen Fällen ist die Haftung jedoch auf den typischen und vorhersehbaren Schaden beschränkt. Die Haftungsbeschränkung gilt neben dem Empfänger dieses Dokuments auch gegenüber Dritten, die dieses Dokument möglicherweise prüfen oder Informationen hieraus verwenden. Die Beschränkung der Haftung bezieht sich auf sämtliche Verluste sowie unmittelbare Schäden und Folgeschäden. Die Präsentation beinhaltet weder eine persönliche anleger- und objektgerechte, bzw. steuerliche oder rechtliche Beratung. Diese Präsentation richtet sich an „Professionelle Kunden“ und „Geeignete Gegenparteien“, nicht aber an „Privatkunden“ im Sinne des § 67 WpHG. Es wird darauf hingewiesen, dass diese Präsentation in Folge dessen nicht die Vorgaben der BaFin im Hinblick auf Informationen durch Kapitalverwaltungs- und Wertpapierhandelsgesellschaften gegenüber Privatkunden erfüllt.