BayernInvest | Brief des Chief Investment Officers

Ausgabe 11 - Oktober 2023

Diese Anlagechancen bietet das anhaltende Zinshoch zum Jahresende

- Hauptrisiken im Bereich der Zentralbanken sowie der Makro- und Geopolitik

- Mögliche saisonale Aktienmarkt-Erholung zum Jahresende, begleitet von viel geopolitischer Unruhe

- Europäische Aktien bleiben die vulnerabelste Sub-Assetklasse im Aktienblock

- Volatile Anleihemärkte gewinnen weiter an Attraktivität

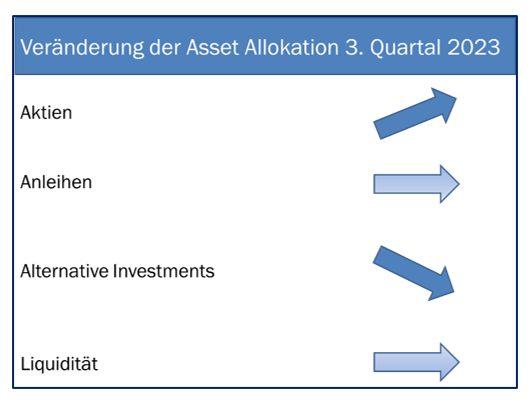

- Risikostruktur in den Portfolios „Neutral“, mit Fokus auf einkommensgenerierende Substanz-Assets

- Alternative Assets durchlaufen einen teilweise schmerzhaften „Reset"

- Sonderthema: Strategische Asset Allokation Beratung

Das Ende des geldpolitischen Straffungszyklus ist in Sicht. Die hohen Zinsen lasten vermehrt auf der Konjunktur – und vor allem auf Unternehmen mit stark verschuldeten Geschäftsmodellen. Welche Anlagen sind in diesem Marktumfeld besonders vulnerabel? Und welche Asset-Klassen liefern aktuell nachhaltige Erträge?

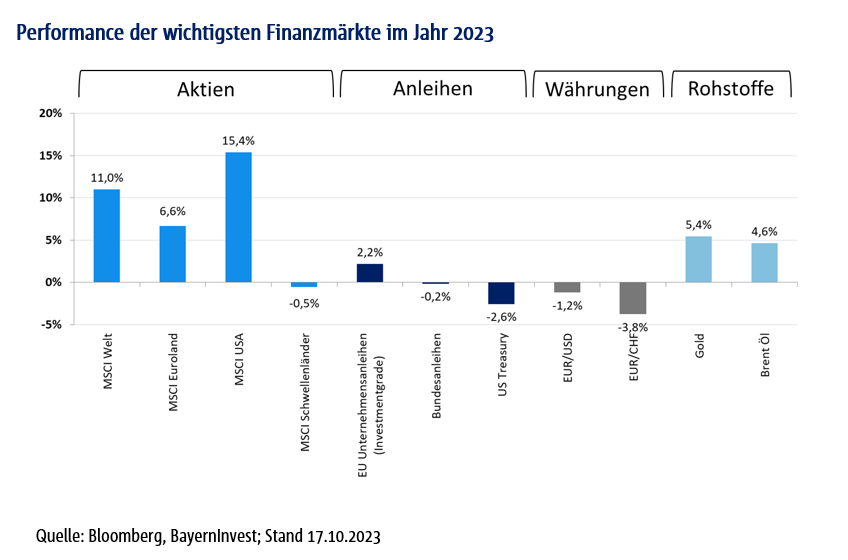

Die Kapitalmärkte haben sich im dritten Quartal 2023 einem neuen Gleichgewicht angenähert. Wie erwartet hat die Inflation begonnen, weiter abzuflachen. Dieser dis-inflationäre Trend veranlasste die westlichen Zentralbanken, allen voran die US-Notenbank Fed, sich nahe am Ende des Zins-Straffungszyklus zu bewegen. Der Kapitalmarkt geht nun zunehmend davon aus, dass die Zinsen einige Quartale auf diesen Niveaus verharren werden. Da viele Marktteilnehmer zuvor eine schnelle Reversion des Straffungszyklus vorhergesagt hatten, führt diese Verarbeitung zu weiterhin volatilen Anleihemärkten, die gleichzeitig zunehmend an Attraktivität gewinnen. So verwundert es nicht, dass Staatsanleihen durch den Rendite-Anstieg im dritten Quartal 2023 durchschnittlich zwischen 2 und 5% einbüßten. Die Renditen 10-jähriger US-Staatsanleihen stiegen um gut 100 Basispunkte auf über 4,7%. Ähnlich dem Verfall am Anleihenmarkt, verloren auch die Aktienmärkte zwischen 3 und 5% im dritten Quartal 2023. Besonders die europäischen Aktienmärkte entwickelten sich schwächer als erwartet und verloren im letzten Quartal gut 5%. Ein Großteil dieser Bewegungen resultiert aus den konjunkturellen Sorgen und der starken Abschwächung Deutschlands, welches weiter durch eine Rezession schreitet und strukturell zurückfällt.

Den Kursgewinnen aus dem ersten Halbjahr 2023 folgten somit Kursverluste im dritten Quartal. Die ökonomischen Überraschungsindizes zeigen eine weitere Abkühlung in Europa an und befeuern die Befürchtung, dass die USA gen Jahreswechsel ebenfalls eine konjunkturelle Abschwächung erleben werden. Nichtsdestotrotz sind die Volatilitäten an den Finanzmärkten aktuell auf niedrigen Niveaus. Besonders im Aktienbereich fällt auf, dass die Volatilität weiterhin unterdurchschnittlich ist, was wir für Absicherungen über Long-Put-Optionen erfolgreich taktisch genutzt haben. Die „Disinflation“, also der Rückgang der Inflationsraten, setzte sich im letzten Quartal weiter fort. Die Geschwindigkeit nahm jedoch ab und die Befürchtungen wuchsen, dass die Inflation doch gekommen ist, um etwas länger zu bleiben. Die deutschen Verbraucherpreise stiegen im September 2023 nur noch mit 4,3% annualisiert, was stark auf die nachlassenden Basiseffekte zurückzuführen ist. Begleitet wird dies von einer ebenfalls nachlassenden Kerninflation, welche an den Nahrungsmittelpreisen abzulesen ist. Nichtsdestotrotz bleibt diese weiterhin überhöht und es wird Zeit brauchen, bis die Kerninflation auf den Zielkorridor der Zentralbank zurückfällt.

Unsere Einschätzung zur Lage im Nahen Osten

Unser Basisszenario für den Israel-Gaza-Konflikt ist, dass der Konflikt lokal voranschreitet und es nicht zu einem Flächenbrand im Nahen Osten kommt. Es bleibt abzuwarten, wie der Iran reagiert. Dies wird entscheidenden Einfluss auf die Energiemärkte haben. Sollte der Iran tatsächlich in den Konflikt eintreten, würde dies Sanktionen und eine Supply-Demand-Änderung zur Folge haben. Dies könnte zu einem mittelfristigen Anstieg des Ölpreises auf über 100 US-Dollar pro Barrel führen, welcher, unserer Einschätzung nach, aber nicht nachhaltig sein wird. Wir bleiben bei unserer Preiseinschätzung in einem Korridor zwischen 80-100 US-Dollar/Barrel.

In Bezug auf das BIP (Bruttoinlandsprodukt) stellen Israel und seine Nachbarstaaten keine Einflussgröße für die globale Entwicklung dar. Israel ist kein Ölproduzent und auch kein Öl-Infrastruktur-Land. Ferner scheint Israel kein Interesse an einer Eskalation mit dem Iran zu haben. Sollte es dennoch zu einem Konflikt mit dem Iran kommen, könnte dies zu einer Sanktion und damit zur Zurückhaltung von rund 700.000 Barrel Öl führen. Indes ist die OPEC in der Lage, zügig rund 5.000.000 Barrel Öl zur Verfügung zu stellen, um die Verknappung zu kompensieren. Auch die zunehmende Lockerung der Ölsanktionen gegenüber Venezuela kann zu einer Entspannung an den Weltmärkten führen.

Im Zuge der Aktienmarkt-Korrektur sind die Renditeaussichten zwar aktuell noch zum Teil unattraktiv, nehmen jedoch mit zunehmender Konsolidierung zu. Dies hat uns dazu veranlasst, den US-Aktienblock in unserer aktuellen Allokations-Empfehlung auf „Neutral“ heraufzustufen. Im Gegenzug gewichten wir den Euro-Aktienblock taktisch nochmals deutlich unter. Nach der eingetretenen Abwertung haben wir seit Oktober erfolgreich begonnen zu reversieren, um einen Teil der relativ erfolgreichen Positionen zu veräußern. Wir haben somit die Volatilitäten an den Kapitalmärkten mit ihrer Korrektur genutzt, um unsere zwischenzeitlich erfolgreich ins Geld gelaufenen Aktien-Puts teilweise zu schließen und unser europäisches Untergewicht erfolgreich aktiv zu bewirtschaften. Betrachtet man die Einkommensrenditen, so liegt die Dividenden-Rendite weiterhin unter den Renditen für Anleihen. Deshalb favorisieren wir auch weiterhin Anleihen gegenüber Aktien.

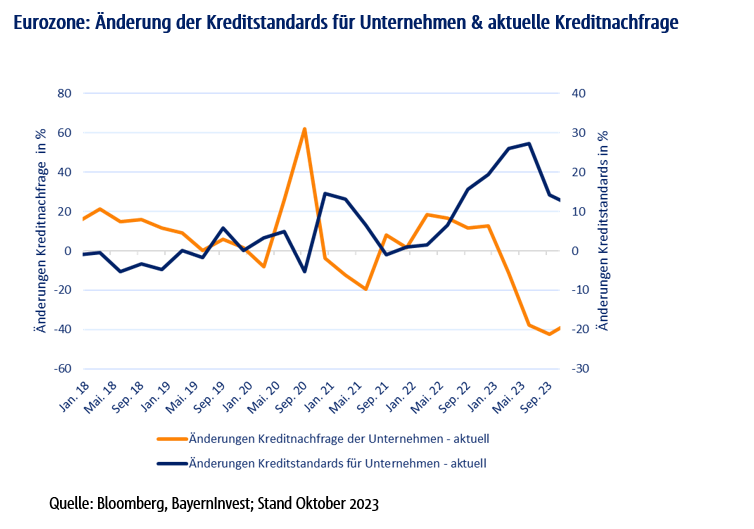

Die Erkenntnis, dass die Inflation sich teilweise hartnäckiger als erwartet zeigt und die bisherigen Zinssenkungsfantasien zu früh aufkamen, führt zu weiterhin hohen Zinsniveaus, was die Wirtschaft in die Abkühlung zwingen dürfte. Besonders die Kreditvergabe geht massiv zurück. Die steigenden Kreditvergabestandards dämpfen die Kreditnachfrage ebenfalls erheblich, wie der jüngst erschienene „Bank Lending Survey“ der EZB zeigt (siehe Abbildung unten). Ferner geraten immer mehr kleinere bzw. hochverschuldete Unternehmen in Bedrängnis. Konnten sich viele dieser Unternehmen vor zwei Jahren noch zu 4-5% refinanzieren, so müssen sie aktuell teils 10-12% an Zinslast stemmen, was für viele Geschäftsmodelle nicht mehr tragbar ist.

Für den restlichen Verlauf des Jahres 2023 empfehlen wir eine neutrale Risikoausrichtung in der Portfolio-Allokation. Wir haben demensprechend die Kassaquote auf „Übergewichten“ gesetzt und kurzfristig erhöht. Der vollständige Verkauf unserer Hochzins-Positionen hat dazu geführt, dass unsere Kassaquote im einstelligen Bereich notiert. Zudem haben wir Gewinne im Anleihesegment – und vor allem im Alternativen Segment – mitgenommen. Im Anleihebereich werden wir weiterhin auf „Übergewichten“ belassen, mit einer vorerst neutralen Durations-Empfehlung, da unsere Laufzeit bereits bei gut fünf Jahren liegt.

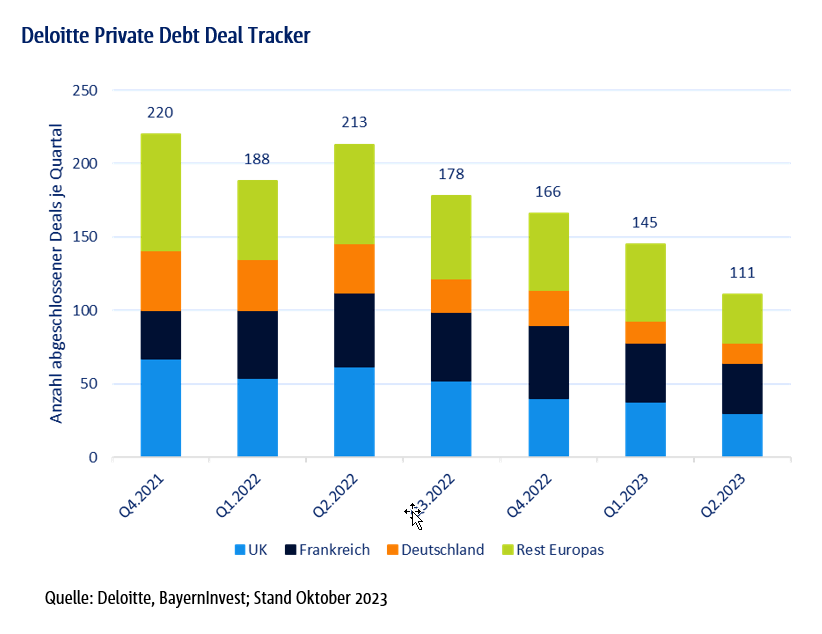

Das Segment Alternative Anlagen haben wir auf „Neutral“ heruntergestuft und empfehlen ausdrücklich, diesen Block nur noch selektiv zu halten, mit Fokus auf einzelne Themen und Trends. Seit durch die Leitzins-Erhöhungen der Zentralbanken in den vergangenen 12 Monaten wieder ein attraktiver risikoloser Zins am Anleihemarkt zur Verfügung steht, wird das Marktumfeld für Private Debt, Private Equity, Immobilien und Co. zunehmend schwieriger. Derzeit durchlaufen Alternative Assets eine teilweise schmerzhafte Preisanpassung oder auch ein „Reset“ – d.h. die Refinanzierungskosten werden an das aktuelle Zins- und Spreadniveau angepasst. Aktuell spricht vieles für einen bevorstehenden Strategiewechsel an den Kapitalmärkten – zurück zur klassischen Asset-Allokation. Betrachtet man die verfügbaren Verschuldungsraten solcher Private-Equity- & Private-Debt-Unternehmen, dann landet man bei einem „Median Leverage“ von 5x (Net debt zu EBITDA), was in etwa einem High-Yield-Rating von einfach „B“ entspricht. Diese Zahlen basieren auf den Bilanzen aus dem Jahr 2022.

Betrachtet man das aktuelle Zinsumfeld, so werden die Verschuldungen in diesem Jahr noch herausfordernder und damit nicht zuletzt zu einer massiven Belastung. Viele Unternehmen werden in die Verlustzone abrutschen und die Insolvenzraten werden dementsprechend stark steigen. Besonders die Kombination aus höheren Zinsen und der aktuellen konjunkturellen Abschwächung, wird die Lage der hoch verschuldeten Unternehmen weiter verschlechtern. Die Gründe für eine Reallokation hin zu liquiden Anleihen und Assets sind, neben den attraktiven Renditen im liquiden Markt, die massiv angestiegenen Refinanzierungskosten, welche zu einer stark sinkenden Kreditnachfrage und zu einem Anstieg der Ausfallraten führen werden. Fitch schätzt, dass die Ausfallraten für „Leveraged Loans“ 2024 weit über 8% liegen werden.

Unsere aktuelle Allokations-Empfehlung

Im Anleihesegment sehen wir qualitativ hochwertige festverzinsliche Anlagen als attraktives Investment an. Europäische Pfandbriefe mit Fokus auf Wohnimmobilien, US-Staatsanleihen, Schwellenländer- und Nachranganleihen bieten zwischen 5 und 9% Verzinsung. Aus unserer Sicht ist das eine Anlage-Opportunität, deren attraktive Renditeniveaus die zugrundeliegenden Risiken überkompensieren. Zudem gehen wir davon aus, dass sowohl Fed als auch EZB den Zinsgipfel bald erreicht haben. Angesichts der überrollenden Inflation werden die US-Leitzinsen voraussichtlich in eine längere Zinspause gehen. Die US-Notenbank wird die Zinsen vermutlich gen Mitte 2024 auf den Niveaus verharren lassen, um das finale Abschmelzen der Inflation zu beobachten.

Im Aktiensegment sehen wir Stabilisierungstendenzen und die Möglichkeit einer saisonalen Jahresenderholung. Dies hat uns dazu veranlasst, die im dritten Quartal 2023 sehr stark erhöhte Untergewichtung in europäischen Aktiensegment erfolgreich nach der Korrektur zu halbieren. Der Aktienblock ist somit „Neutral“ gewichtet. Die Performance der Aktienmärkte aus dem ersten Halbjahr 2023 hat im letzten Quartal zu einer Konsolidierung geführt. Negative Gewinnrevisionen sowie angespannte Bewertungen, vor allem in Europa, lassen mittelfristig eine lukrative Rendite besonders von europäischen Aktienmärkten schwierig erscheinen. Dies haben wir zum Anlass genommen, um unser Untergewicht in Europa weiter erfolgreich aktiv taktisch zu bewirtschaften und um US-Aktien zu erhöhen. Im Zuge der europäischen Unwägbarkeiten und des strukturellen Wachstums-Tilts in Amerika erscheint der US-Aktienmarkt erneut als ein stabilerer Portfolio-Baustein. In der Konsequenz ist der gesamte Aktiensektor nun „Neutral“ gewichtet.

Ein Überrollen der negativen Gewinnrevisionen werden wir voraussichtlich gen 2024 sehen. Wir empfehlen daher, qualitativ hochwertige Substanz-Aktien aus den USA mit einer Beimischung von Schwellenländer-Aktien.

Vervollständigt wird die Allokation durch die nun nur noch selektive Beimischung Alternativer Investments und Themen. Wir raten in diesem Bereich zu physisch hinterlegtem Gold und zu Infrastruktur-Investments als Beimischung. Wir sind jedoch vorsichtig mit Investitionen in Private Equity, Hedge-Fonds, Private Debt, Immobilien und anderen alternativen Investments, welche durch Ihre Verschuldungssituation zunehmend unter Druck geraten.

Im Zuge der Volatilität an den Kapitalmärkten im dritten Quartal haben wir die Restbestände an Hochzinsanleihen mit Gewinn verkauft, unsere Put-Absicherungen erfolgreich bewirtschaftet bzw. mit Gewinn geschlossen, Alternative Anlagen herabgestuft und den Aktienblock auf „Neutral“ über US-Aktien erhöht. Parallel haben wir erste kleine Beimischungen in Inflationsgeschütze Anleihen aufgebaut, da wir in Richtung 2024 ein mögliches Aufflammen der Inflation nicht ausschließen können und dementsprechend das Portfolio hier stabiler aufstellen möchten. Es ist wichtig, darauf zu achten, im Portfoliokontext gute Risiken zu nehmen. Unsere Priorisierung im Aktien- und Unternehmensanleihen-Block liegt dementsprechend auf nachhaltigen, substanzstarken und robusten Unternehmen, welche eine starke Ertragsbasis mit sich bringen.

Zusammenfassend erwarten wir für das vierte Quartal 2023 folgende Entwicklungen und Trends:

- Die Zentralbanken werden ihren Zinserhöhungszyklus beenden.

- Die Wirtschaftsdynamik kühlt sich weiter ab.

- Die kurzfristigen Zinsen sollten ihren Zenit dieses Jahr fast erreicht haben.

- Geopolitisch bleibt die globale Lage höchst virulent und spitzt sich weiter zu.

- Für die Kapitalmärkte bedeutet dies, dass die gestiegenen Zinsen und die Credit-Spreads attraktive Niveaus bzw. eine gute Ertragsbasis erreicht haben. Mit diesen Zinsniveaus werden Investorinnen und Investoren für die eingegangenen Risiken überkompensiert.

- Nachhaltigkeit bleibt ein enormer Investitionstrend und bringt die Dekarbonisierung voran.

- Für unsere Kundenportfolios empfehlen wir eine neutrale Risikostruktur im Vergleich zur Benchmark, mit Fokus auf nachhaltigen Substanz-Aktien mit US-Bias, unter selektiver Beimischung von sicherheitsorientierten Anlagesegmenten wie US-Staatsanleihen, Gold und einer Kassaquote, um antizyklisch Opportunitäten nutzen zu können.

SONDERTHEMA: Strategische Asset Allokation Beratung bei der BayernInvest

Definition und Bedeutung der Strategischen Asset Allokation

Die Strategische Asset Allokation (SAA) beschreibt die langfristige Vermögensaufteilung auf mehrere Anlageklassen mit dem Ziel, ein optimales Gleichgewicht zwischen Rendite und Risiko herzustellen. Dabei dienen die zuvor definierten kundenindividuellen Anlageziele, der Anlagehorizont sowie die Risikotragfähigkeit und die Risikoneigung als begrenzende Parameter.

Im Vergleich zur taktischen Asset Allokation und zur Einzeltitelselektion ist eine langfristige Orientierung unter Performance- und Risikogesichtspunkten von übergeordneter Bedeutung und stellt somit einen Schlüsselfaktor für institutionelle Investoren dar, ihren langfristigen Verpflichtungen nachzukommen.

Ein ganz entscheidender Baustein für die Bildung von effizienten Portfolios ist die globale Diversifikation. Die Möglichkeit der Risikoreduktion durch Streuung der Anlagen über verschiedene Ertrags- und Risikoquellen ist von zentraler Bedeutung bei der Portfoliokonstruktion.

Welches sind die relevanten Kernfragen, mit denen wir uns in der SAA beschäftigen?

- Steht die aktuelle Vermögensallokation im Einklang mit den langfristigen Ertrags- und Risikozielen sowie den regulatorischen oder verpflichtungsseitigen Anforderungen des Investors?

- Ist die Allokation langfristig effizient? Wie wirken sich Veränderungen wie beispielsweise neue Gewichtungen bestehender Anlageklassen oder auch eine Erweiterung des Anlageuniversums auf die Ertrags- und Risikoerwartungen aus?

- Welche Umsetzungsmöglichkeiten bestehen und wie sind diese einzuschätzen?

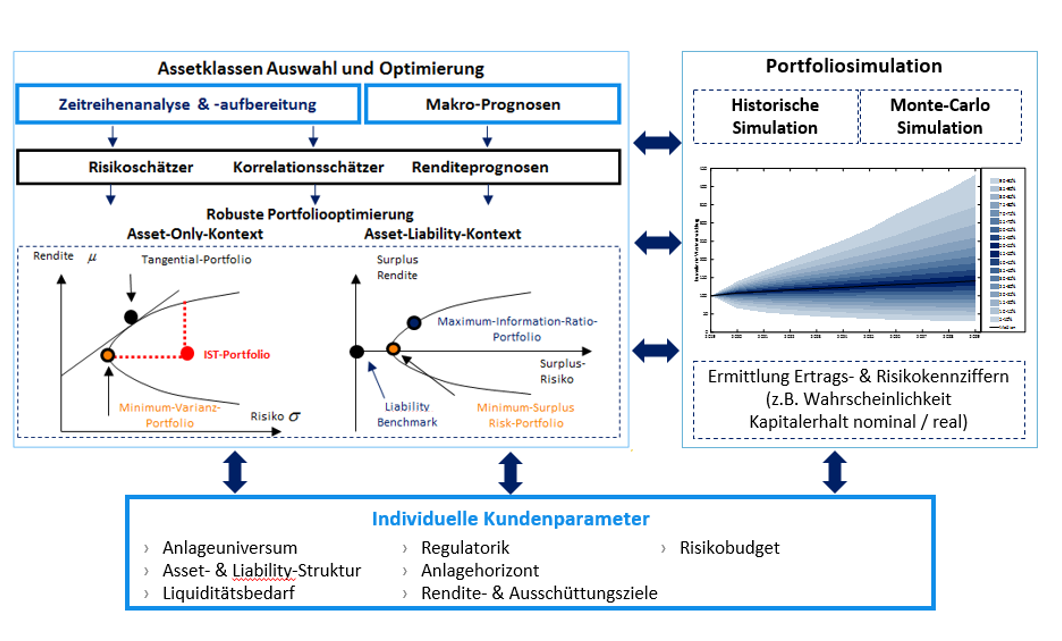

Prozess der Portfoliokonstruktion

Aufgrund der Komplexität, die moderne Portfoliotheorie mit den kundenindividuellen Anforderungen zu vereinbaren, verwenden wir in der BayernInvest innerhalb der Portfoliokonstruktion einen iterativen Prozess, der in folgender Grafik skizziert ist.

In einem 1. Schritt werden die Zielsetzungen und die individuellen Rahmenbedingungen des Investors definiert. Darunter fallen beispielsweise Rendite- und Ausschüttungsziele, der Anlagehorizont, die Asset & Liability-Struktur und die Risikotragfähigkeit des Investors. Aber auch regulatorische Restriktionen sowie das zulässige Anlageuniversum bilden den Investitionsrahmen für die dann folgende Analyse.

In einem 2. Schritt kommt unser eigenentwickelter Optimierer zum Einsatz. Mittels des darin integrierten Resampling-Verfahrens werden stabile und robuste Portfolios generiert.

Eine besondere Bedeutung kommt dabei der Ermittlung der relevanten Input-Parameter „erwartete Rendite“, „Risiko“ und „Korrelationen“ zu. Risiko und Korrelationen werden mittels detaillierter Zeitreihenanalysen weitestgehend aus der Historie abgeleitet. Die Basis für unseren zukunftsgerichteten Renditeschätzer sind makroökonomische Modelle, in die unsere langfristigen volkswirtschaftlichen Prognosen einfließen.

In einem 3. Schritt werden mittels Monte-Carlo-Simulationen die aus der Optimierung ermittelten Portfoliovarianten validiert und weiteren Analysen und Auswertungen unterzogen. Anhand dieser szenario-basierten Analysen gleichen wir dann ab, ob die jeweilige Portfoliovariante auch die vorab definierten individuellen Kundenanforderungen erfüllt oder zumindest mit einer hohen Wahrscheinlichkeit erfüllt. Erst die Kombination der skizzierten Verfahren der Asset-Klassen-Optimierung und der dann folgenden Monte-Carlo-Simulation gewährleistet, dass die Ergebnisse der Asset Allokation nicht nur hinsichtlich ihrer Rendite-Risiko-Struktur optimal sind, sondern auch die jeweiligen Rahmenbedingungen des Investors erfüllen.

Unsere Beratungsphilosophie beruht auf fünf Säulen:

Individualität: Eine Asset Allokation Studie sollte immer maßgeschneidert auf die jeweiligen Bedürfnisse des Investors sein. Deshalb investieren wir bei der BayernInvest genügend Zeit in eine ausführliche und tiefgehende Anleger-Analyse.

Zukunftsorientierung: Wir arbeiten mit qualitativ hochwertigen (Simulations-) Modellen, die die Kapitalmärkte realistisch und langfristig abbilden. Auch die Herleitung der Renditeschätzer erfolgt zukunftsgerichtet.

Transparenz: Die Transparenz unserer Ansätze und die Kommunikation mit unseren Kundinnen und Kunden stehen bei uns im Mittelpunkt. Alle Ergebnisse der Asset Allokation Studie werden mit ausführlichen Analysen und Auswertungen unterlegt. Selbstverständlich stehen wir während der gesamten Umsetzungszeit im engen Austausch mit unseren Kundinnen und Kunden.

Unabhängigkeit: Wir analysieren und optimieren auf Ebene der Asset-Klassen und nicht auf der Produktebene, die Beratungsleistungen sind folglich unabhängig von den Produkten der BayernInvest.

Kompetenz: Wir nutzen die aktuellsten Erkenntnisse aus der Portfolio- und Kapitalmarkttheorie sowie des Risikomanagements und entwickeln unsere Modelle konsequent weiter. Auch Nachhaltigkeitsaspekte und ESG-Anforderungen können dabei explizit berücksichtigt werden.

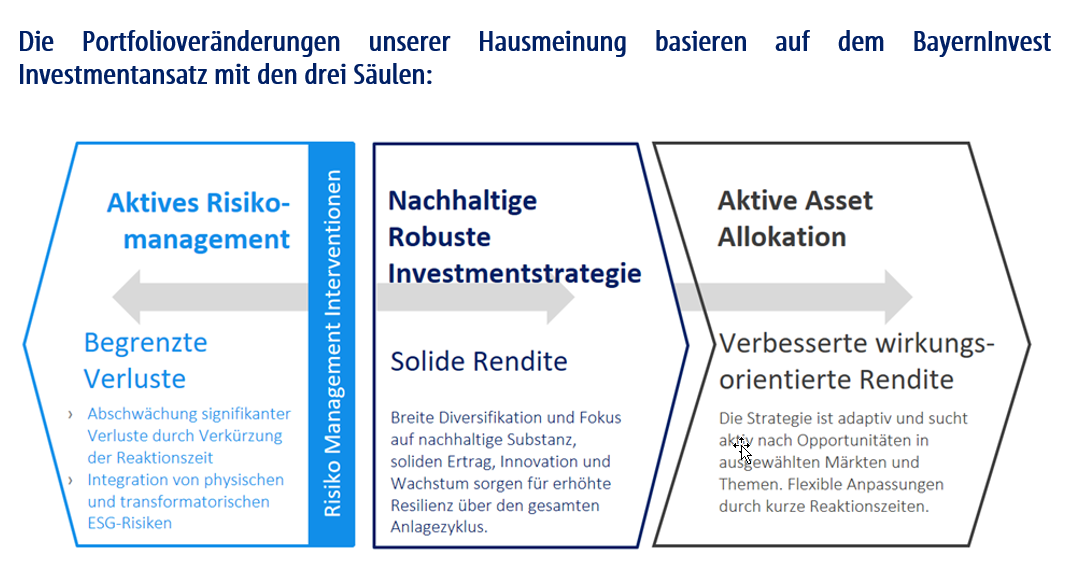

Veränderungen an den Kapitalmärkten werden situativ und fortlaufend im BayernInvest Investmentansatz berücksichtigt. Im Kern unseres Ansatzes streben wir eine solide Rendite basierend auf dem Fokus auf nachhaltigen robusten Substanzanlagen an.

Im Zuge der aktiven Bewirtschaftung unserer robusten Kernstrategie im Portfolio haben wir über den Sommer unsere Aktienquote re-balanciert und die regionalen Gewichtungen verändert. Unter Anbetracht der stabileren Gewinnmargen in den USA gegenüber dem Euroraum sowie der sektoralen Zusammensetzung und den konjunkturellen Aussichten, sehen wir den Aktienmarkt in den USA als relativ attraktiv gegenüber dem Euroraum an. Zeitgleich lässt uns das Sentiment in den Schwellenländern in Kombination mit den anhaltenden Stimulus-Maßnahmen in China eine Trendumkehr erwarten und bietet die Chance auf eine Erholung. US-Aktien wurden folglich von „Einfach Untergewichtet“ auf „Neutral“ hochgestuft, Schwellenländer-Aktien bei „Einfach Übergewichten“ bestätigt. Im Gegenzug wurde das Untergewicht von Euroraum-Aktien kurzfristig auf ein doppeltes Untergewicht ausgedehnt und im Oktober wieder reversiert, indem wir die europäischen Put-Optionen mit Gewinn geschlossen haben. Um unser Portfolio noch stabiler aufzustellen und in Erwartung eines möglichen neu aufkeimenden Inflationsschubs, haben wir eine erste neue Position in inflationsgeschützten Anleihen gekauft.

Unser Anlageansatz wird zudem über aktives Opportunitätsmanagement in Form einer aktiven, antizyklischen, taktischen Asset Allokation ergänzt. Im Zuge der massiv zurückgekommenen Volatilitäten am Aktienmarkt, welche auf ein neues Jahrestief gefallen waren, haben wir diese günstigen Rahmenbedingungen genutzt, um unsere Long-Put-Optionen opportunistisch und antizyklisch einzusetzen. Wir haben dementsprechend Put-Optionen hinzugekauft, um unser Aktien-Untergewicht, nach dem starken Zuwachs im Zuge der Markterholung, aktiv zu re-balancen. In die Korrektur im September und im Oktober haben wir einen großen Teil dieser Put-Absicherungen erfolgreich geschlossen, nachdem die Aktienmärkte teils um -8% nachgegeben haben.

Da wir mit unserem Anlageansatz auch aktives Risikomanagement betreiben, die Erwartungen am Kapitalmarkt ständig hinterfragen und unsere Sensitivitäten dementsprechend kontinuierlich überprüfen, haben wir in unseren Portfolios vor dem Hintergrund der weiterhin restriktiven Geldpolitik und der weiterhin zu erwartenden restriktiven Darlehensvergabe seitens der Banken unser restliche Hochzinsanleihe-Positionen mit Gewinn liquidiert. Ferner haben wir Infrastruktur und Sonstige Alternative Investments von einfach Übergewichten auf Neutral herabgestuft. Die sich zuspitzenden Rahmenbedingungen machen es für Alternative Anlagen zunehmend herausfordernd. Infrastruktur-Themen sind weiterhin interessant und sollten beigemischt werden.

Im Gegenzug wurde die Liquidität von „Neutral“ auf „Einfach Übergewichten“ taktisch hochgestuft und Anfang Oktober wieder auf „Neutral“ genommen. Wir observieren den Markt weiter genau und warten auf Investmentopportunitäten, um unsere Kassaquote erneut einzusetzen, welche jedoch aktuell ebenfalls positiv verzinst wird. Innerhalb der Anleihen haben wir Pfandbriefe von „Doppelt Übergewichten“ auf „Einfach Übergewichten“ zurückgenommen. Aufgrund der aktuellen Entwicklung im Real-Estate-Bereich, halten wir mögliche negative Entwicklungen begrenzt auf den Bereich Commercial Real Estate für möglich, sodass wir Monoliner in diesem Bereich meiden und die Entwicklungen auf dem Real-Estate-Markt genau beobachten.

Wir versuchen dementsprechend – über alle drei Säulen des BayernInvest Investmentansatzes unserer ausgewogenen nachhaltigen Substanz-Strategie – eine attraktive Rendite für unsere Kundinnen und Kunden zu generieren. Im aktuellen Umfeld ist das leicht defensiv risikoausgerichtete Portfolio durch den übergewichteten Anleihe-Block besonders renditestark.

Fazit

Für das vierte Quartal 2023 erwarten wir, dass sich das Wachstum weiter abschwächt und die nationalen Ökonomien, vor allem Deutschland, durch eine Rezession bzw. nachhaltige Abschwächung schreiten werden bzw. dahin abgleiten. Unser Basis-Szenario geht von einer konjunkturellen Verlangsamung aus. Die Aktienmarkt-Renditen haben durch die erfolgte Korrektur wieder etwas Potenzial gen Jahresende. Für unsere Anlagestrategie bedeutet dies, dass wir unsere risikoneutrale „Anleihen“-lastige Allokation fortführen und vor allem bei Anleihen positives Einkommens- und Performancepotenzial erwarten. Die weiterhin zu erwartende Volatilität an den Märkten wird im laufenden Quartal Opportunitäten bieten, die wir bestmöglich antizyklisch ergreifen werden. Wir werden dementsprechend aktiv und antizyklisch innerhalb unserer verantwortungsvollen nachhaltigen Anlagestrategie agieren, die neben der Integration von ESG-Aspekten (Umwelt, Soziales und gute Unternehmensführung) über aktives Engagement auch Aspekte des wirkungsorientierten Anlegens einbindet. Zu diesem Zweck haben wir unsere Liquiditätsquoten auf „Übergewichten“ erhöht, um flexibler agieren zu können.

Die Hauptrisiken sehen wir im Bereich der Zentralbanken, der Geo- und Makropolitik, gepaart mit Unsicherheiten seitens der abnehmenden, aber auch immer wieder aufkeimenden Inflationswellen und der damit einhergehenden Veränderungen am Zinsmarkt, der vorerst eine Weile auf hohen Niveaus verharren könnte.

Das volatile Marktumfeld wird bestehen bleiben. Unsere Portfolios sind entsprechend robust und risikoneutral bis leicht defensiv ausgerichtet. Somit tragen wir dem aktuellen Umfeld bestmöglich Rechnung. Wir sind risikobewusst investiert und beobachten die Veränderungen sehr genau, um gegebenenfalls antizyklisch zu agieren.

Mit freundlichen Grüßen

Ihr CIO Daniel Kerbach

Diese Unterlage wurde auf Grundlage von nach Ansicht der BayernInvest Kapitalverwaltungsgesellschaft (BI) als zuverlässig und genau geltenden Quellen erstellt, ohne dass die BI eine Gewähr für Vollständigkeit und Richtigkeit dieser Quellen übernimmt. Aus der in dieser Präsentation gemachten Angaben kann keine verbindliche Aussage über künftige Wertentwicklungen gemacht werden. Die Unterlage wurde von der BI nach bestem Wissen und Gewissen erstellt, ohne dass eine Gewähr für Vollständigkeit und Richtigkeit übernommen wird. Sie soll lediglich als allgemeine Information dienen und gibt das Meinungsbild der BI wieder. Die geäußerten Ansichten können je nach Markt- und anderen Bedingungen jederzeit Veränderungen unterliegen. Die BI übernimmt keine Gewähr dafür, dass sich Länder, Märkte oder Branchen wie erwartet entwickeln. Investitionen enthalten Risiken, bspw. politische und währungsbedingte Risiken. Die Rendite und der Wert der zugrundeliegenden Anlagen können sinken oder steigen und können zu einem vollständigen Verlust des eingesetzten Kapitals führen. Die BayernInvest haftet nicht für den Eintritt einer bestimmten Performance der Anlage. Soweit die Präsentation eine Angabe einer Performance eines von der BI verwalteten Fonds enthält, ist die Performance nach BVI-Methode berechnet. Bei Bruttoperformance werden die auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung, Prüfungskosten, Trading Kosten etc.) nicht, bei Nettoperformance werden die auf Fondsebene anfallenden Kosten berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag, Depotkosten etc.) sind in der angegebenen Performance nicht berücksichtigt. Bei einer Anlage in Publikumsinvestmentvermögen sind die im Verkaufsprospekt beschriebenen Regelungen maßgeblich. Die Haftung der BI beschränkt sich auf Vorsatz und grobe Fahrlässigkeit. Im Falle der Verletzung von Kardinalpflichten haftet die BayernInvest auch für einfache Fahrlässigkeit. In diesen Fällen ist die Haftung jedoch auf den typischen und vorhersehbaren Schaden beschränkt. Die Haftungsbeschränkung gilt neben dem Empfänger dieses Dokuments auch gegenüber Dritten, die dieses Dokument möglicherweise prüfen oder Informationen hieraus verwenden. Die Beschränkung der Haftung bezieht sich auf sämtliche Verluste sowie unmittelbare Schäden und Folgeschäden. Die Präsentation beinhaltet weder eine persönliche anleger- und objektgerechte, bzw. steuerliche oder rechtliche Beratung. Diese Präsentation richtet sich an „Professionelle Kunden“ und „Geeignete Gegenparteien“, nicht aber an „Privatkunden“ im Sinne des § 67 WpHG. Es wird darauf hingewiesen, dass diese Präsentation in Folge dessen nicht die Vorgaben der BaFin im Hinblick auf Informationen durch Kapitalverwaltungs- und Wertpapierhandelsgesellschaften gegenüber Privatkunden erfüllt.