BayernInvest | Brief des Chief Investment Officers

Ausgabe 10 - Juli 2023

Allmähliches Ende des Zinserhöhungszyklus eröffnet vermehrt Anlagechancen

- Zwischen Inflation und Konjunkturabkühlung: Notenbanken im Balanceakt

- Notenbanken sollten den Zinserhöhungszyklus in den nächsten Monaten beenden

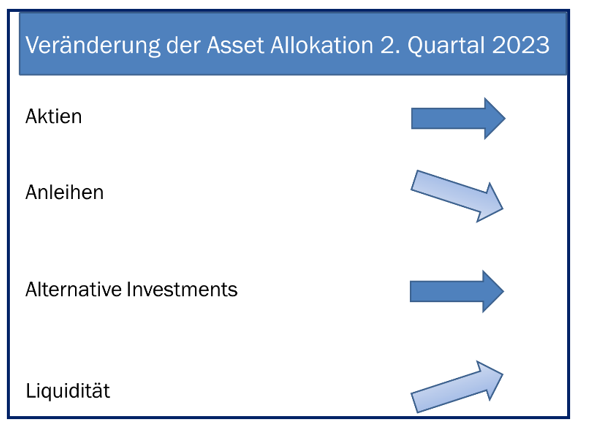

- Risikostruktur in den Portfolios „Neutral“, mit Fokus auf einkommensgenerierenden Assets

- „Credit Beta“ übergewichtet und „Aktien Beta“ untergewichtet

- Hauptrisiken im Bereich der Zentralbanken sowie der Makro- und Geopolitik

- Trotz Disinflation: Verbraucherinnen und Verbraucher beginnen, ihr Konsumverhalten einzuschränken

- Sonderthema: Nachhaltigkeit & Regulierung

Führt der Straffungszyklus zu einem Abgleiten der USA in eine Rezession? Welche Anlagechancen bieten sich in diesem Balanceakt der Zentralbanken?

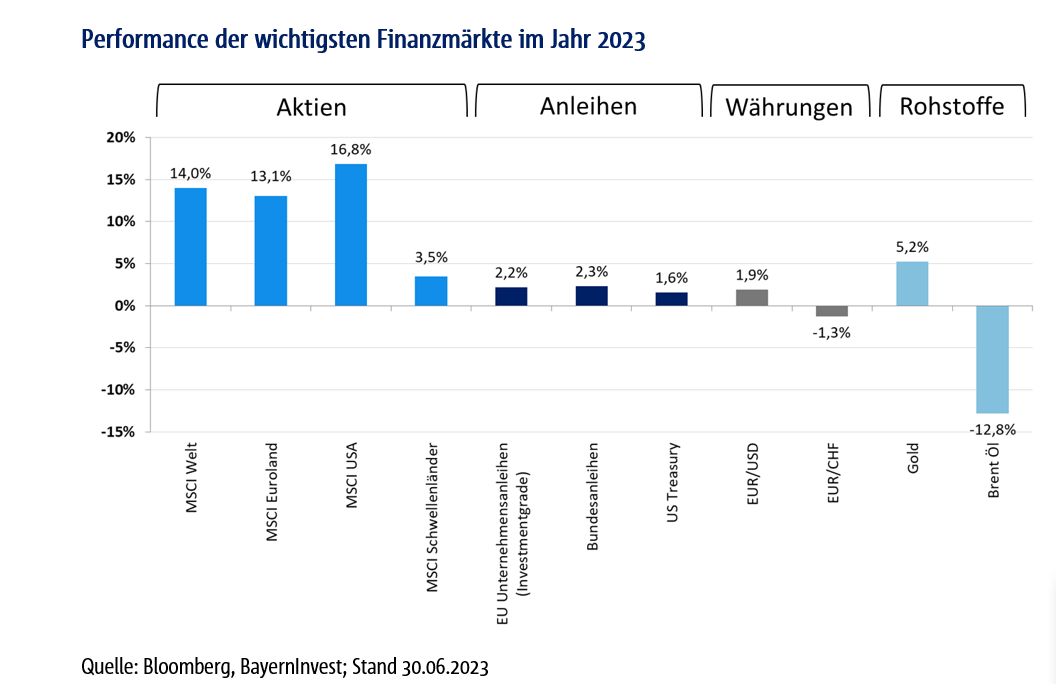

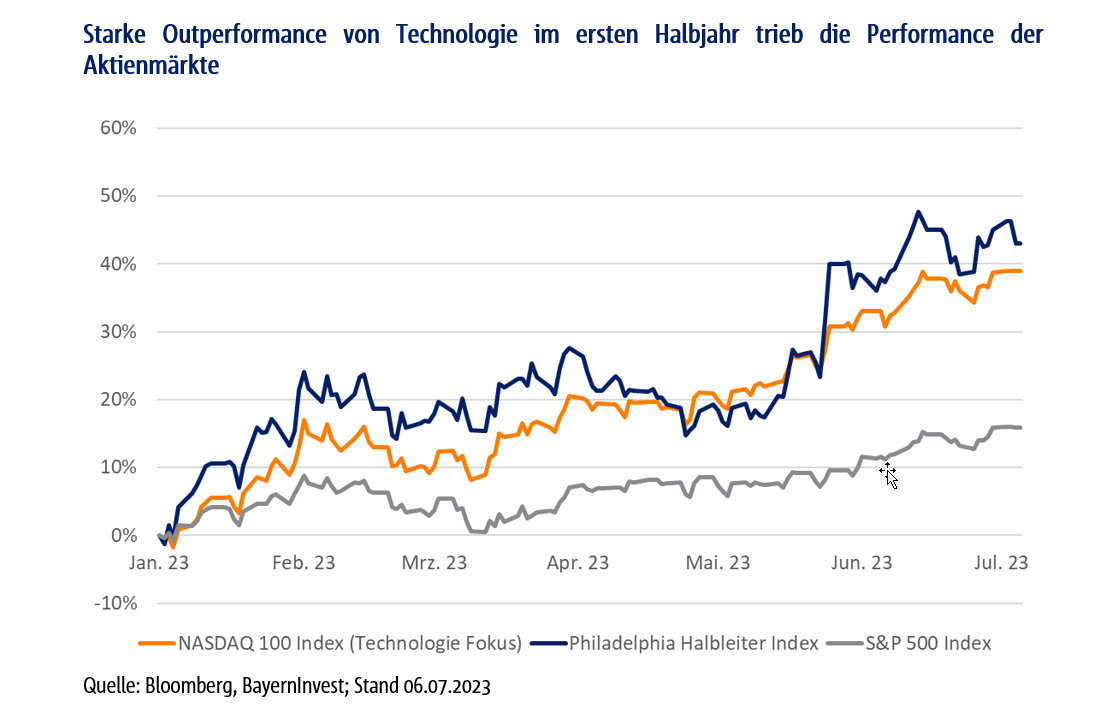

Die Kapitalmärkte haben im ersten Halbjahr 2023 entgegen den Erwartungen stark zulegen können. Besonders die Aktienmärkte konnten sich in einem aufhellenden Umfeld stark entwickeln. Ein Großteil dieser Bewegung ist den „Technologie-Schwergewichten“ zu verdanken und einem neuen thematischen Innovationsschub im Bereich der Künstlichen Intelligenz. So konnte der Aktienindex S&P 500 seit Jahresstart 17 Prozent gewinnen, der technologielastige Nasdaq 100 legte sogar um fast 40 Prozent zu.

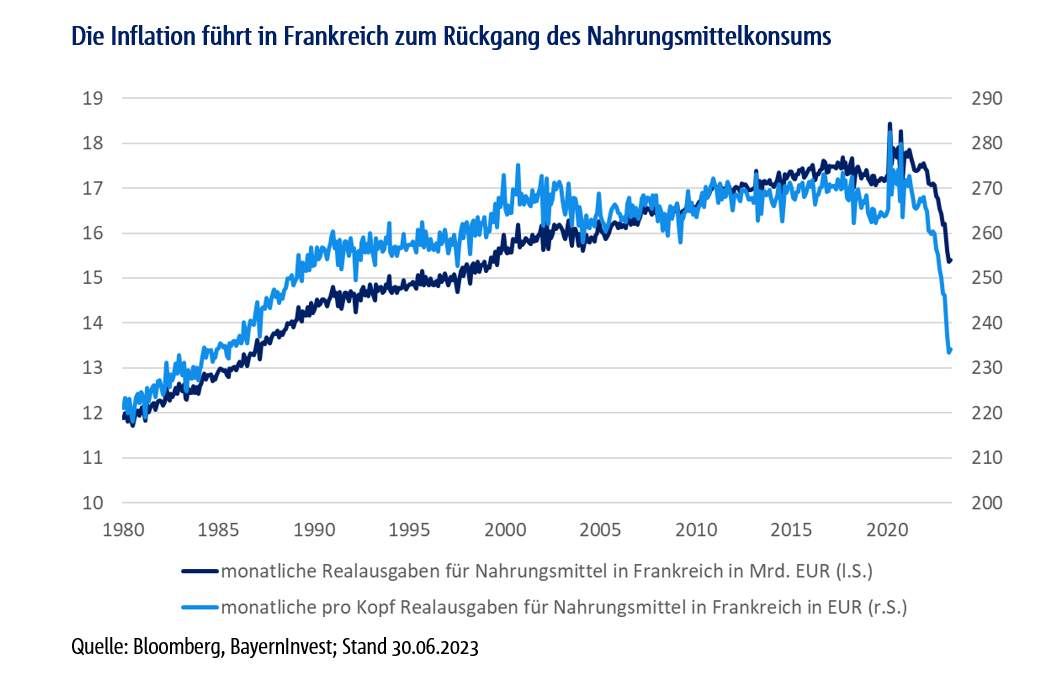

Die Kursgewinne setzen sich fort, obgleich sich das wirtschaftliche Wachstum im Laufe des zweiten Quartals 2023 verlangsamte und zu Beginn des dritten Quartals weiter abkühlt. Die ökonomischen Überraschungsindizes zeigen mittlerweile eine weitere Abkühlung an und befeuern die Befürchtung, dass die USA gegen Jahresende in eine Rezession eintreten werden. Nichtsdestotrotz sind die Volatilitäten an den Finanzmärkten aktuell auf sehr niedrigen Niveaus. Besonders im Aktienbereich fällt auf, dass die Volatilität auf einem neuen Jahrestief angekommen ist, was Absicherungen über Long-Put-Optionen besonders attraktiv macht. Die „Disinflation“, also der Rückgang der Inflationsraten, setzte sich im letzten Quartal fort. Die Geschwindigkeit nahm jedoch ab und die Befürchtungen wuchsen, dass die Inflation gekommen ist, um etwas länger zu bleiben. Besonders in England waren die letzten Inflationsdaten deutlich höher als erwartet, was die Bank of England erneut zu weiteren Zinserhöhungen veranlasste. In Deutschland sinken die Inflationsraten zwar, jedoch waren auch hier die Verbraucherpreise zuletzt etwas höher als erwartet. Mit 6,4 Prozent ist die Inflation noch immer weit entfernt vom Zielkorridor und damit um 0,3 Prozent höher als im Mai 2023.

Im Zuge der starken Performance der Aktienmärkte sind die Renditeaussichten hier zunehmend unattraktiv. Betrachtet man die Einkommensrenditen, dann steht die Dividendenrendite für den S&P 500 bei ca. 1,5 Prozent, während die Renditen für US-Staatsanleihen je nach Laufzeit zwischen 3,8 und 5 Prozent bzw. für Unternehmensanleihen bei teilweise 6 bis 9 Prozent liegen. Für uns ist dies der Grund, warum wir Anleihen favorisieren und besonders Unternehmensanleihen für attraktiver erachten als Aktien.

Die wachsende Erkenntnis, dass die Inflation gekommen ist, um zu bleiben, führt zu weiteren Zinserhöhungen seitens der Zentralbanken, die damit die Wirtschaft in die Abkühlung zwingen. Diese Entwicklung spricht dafür, dass wir eine „Rezflation“ – also eine Rezession gepaart mit weiterhin überhöhter Inflation – durchleben werden. In Deutschland sind wir bereits mittendrin, so schrumpfte die Wirtschaft im ersten Quartal 2023 erneut um -0,3 Prozent und trat damit in eine technische Rezession ein. Im zweiten Halbjahr werden sich die Daten nur minimal aufhellen, die Vorzeichen stehen jedoch weiterhin auf Rezession.

Parallel dazu wird der Arbeitsmarkt, der sich bisher ebenfalls als resilient erweist, in eine Abschwächung getrieben. Vor diesem Hintergrund werden auch die USA aller Voraussicht nach gegen Jahresende in eine Rezession getrieben, obgleich sich die amerikanische Wirtschaft vorerst als erstaunlich stabil und widerstandsfähig erweist.

In der Konsequenz bleiben die Zinsen auf höheren Niveaus und die Leitzinsen könnten bis zum Herbst ihren Zinsgipfel erreichen. Wir haben die sehr tiefen Volatilitäten an den Kapitalmärkten genutzt, um unsere zwischenzeitlich marktbedingt angestiegene Aktiengewichtung über günstige Put-Optionen zurück auf ein einfaches Untergewicht zu rebalancen. Ferner haben wir punktuell bei Anleihen Gewinne mitgenommen und in die Kassaquote verschoben, um zukünftige Opportunitäten antizyklisch nutzen zu können.

Für den weiteren Verlauf des Jahres 2023 empfehlen wir eine vorerst neutrale Risikoausrichtung in der Portfolio-Allokation. Wir haben demensprechend die Kassaquote leicht erhöht auf „Neutral“ und Gewinne im Anleihen-Segment mitgenommen. Die Gewichtung haben wir im Anleihen-Bereich weiter auf „Übergewichten“ belassen, mit einer vorerst neutralen Durations-Empfehlung, da unsere Laufzeit bereits bei gut 5 Jahren liegt.

Im Anleihen-Segment sehen wir qualitativ hochwertige festverzinsliche Anlagen als attraktives Investment an. Europäische Pfandbriefe mit Fokus auf Wohnimmobilien, US-Staatsanleihen, Schwellenländer- und Nachranganleihen bieten zwischen 5 und 9 Prozent Verzinsung. Diese Verzinsung ist aus unserer Sicht eine Anlage-Opportunität, deren attraktive Renditeniveaus die zugrundeliegenden Risiken überkompensieren. Zudem gehen wir davon aus, dass die US-Notenbank und die Europäische Zentralbank (EZB) das Höchstniveau bzw. den Zinsgipfel bald erreicht haben werden. Angesichts der überrollenden Inflation werden die US-Leitzinsen wahrscheinlich noch eine weitere Erhöhung erfahren, bevor es in eine längere Zinspause geht. Die US-Notenbank wird die Zinsen vermutlich eine Weile auf den Niveaus verharren lassen, um das finale Abschmelzen der Inflation zu beobachten.

Schwellenländeranleihen konnten im ersten Halbjahr 2023 gut performen, jedoch stimmen uns der weiterhin positive Wachstumsausblick, die abnehmende Inflationsdynamik und die gesunkenen USD-Hedging-Kosten positiv, um diese Anlageklasse weiter beizumischen. Ferner stützt China die nachlassende Konjunkturdynamik durch eine expansivere Geldpolitik.

Im Aktiensegment sehen wir eher Korrekturbedarf. Die anhaltend starke Performance der Aktienmärkte erscheint uns übertrieben. Negative Gewinnrevisionen sowie relativ unattraktive Bewertungen lassen mittelfristig eine lukrative Rendite der europäischen Aktienmärkte unwahrscheinlich erscheinen. Wir sehen derzeit eine hohe Wahrscheinlichkeit von Rücksetzern am europäischen Aktienmarkt. Ein ähnliches Bild ergibt sich aus den hohen Bewertungsniveaus der US-Aktienmärkte. Dem stehen die Markterwartungen gegenüber, die zwar rezessive Tendenzen widerspiegeln – aber noch keine Rezession. Entsprechend wird die Aktien-Positionierung, sowohl in Europa als auch in den USA, erneut auf „einfach Untergewichten“ bestätigt.

Ein Überrollen der negativen Gewinnrevisionen werden wir voraussichtlich erst gen 2024 sehen. Wir empfehlen daher qualitativ hochwertige Substanzaktien aus den USA und Europa mit einer Beimischung von Schwellenländer-Aktien. Die starke Performance von Technologietiteln, die in Künstliche Intelligenz investieren, lässt sich deutlich am Nasdaq 100 und am Philadelphia Halbleiterindex ablesen, die teils um +40 bis +50 Prozent zulegen konnten im ersten Halbjahr 2023. Wir sehen ebenfalls enorme Chancen im Segment „Künstliche Intelligenz“ bzw. in den verschiedenen „GPT“-Anwendungen, welche die Effizienz der Industrien zukünftig revolutionieren werden.

Vervollständigt wird die Allokation für 2023 durch die Beimischung Alternativer Investments und Themen. Wir raten in diesem Bereich weiterhin zu physisch hinterlegtem Gold als Investment-Beimischung und zu Infrastruktur-Investments.

Basierend auf den bisher nur zum Teil diskontierten Konjunktursorgen und der starken Performance von Unternehmensanleihen, haben wir im zweiten Quartal 2023 einen Teil der Gewinne aus/von Nachranganleihen, Schwellenländeranleihen und Unternehmensanleihen mitgenommen. Es ist wichtig darauf zu achten, im Portfoliokontext gute Risiken zu nehmen. Unsere Priorisierung im Aktien- und Unternehmensanleihen-Block liegt dementsprechend auf nachhaltigen, substanzstarken und robusten Unternehmen.

Zusammenfassend erwarten wir für das zweite Halbjahr 2023 folgende Entwicklungen und Trends:

- Die Zentralbanken werden ihren Zinserhöhungszyklus im zweiten Halbjahr 2023 beenden und je nach Entwicklung der Inflation gegen Jahresende erste Zinssenkungen in Aussicht stellen.

- Die Wirtschaftsdynamik kühlt ab. Unser Basis-Szenario der „Rezflation“ erwartet eine Rezession, begleitet von überhöhter Inflation in einem Umfeld der restriktiven Geldpolitik. Das Überrollen der Inflation und die Gewinnrevisionsdynamik schreiten voran. Im Zuge der überrollenden Konjunktur gegen Ende 2023 sollten auch die Gewinne die Talsohle durchschreiten.

- Die kurzfristigen Zinsen sollten vorerst weiter anziehen. Im Kampf gegen die Inflation wird die EZB als Währungshüterin die Zinsen weiter anheben. Es ist davon auszugehen, dass die EZB somit einen Zinssatz von 4,00 bis 4,25 Prozent anstreben wird und die US-Notenbank von etwa 5,25 bis 5,50 Prozent. Die Zinsen am langen Ende werden sich tendenziell stabilisieren und im weiteren Jahresverlauf leicht rückläufig sein.

- Geopolitisch bleibt das Verhältnis zwischen den USA und China ebenso angespannt wie die Situation in vielen anderen Brandherden.

- Für die Kapitalmärkte bedeutet dies, dass die gestiegenen Zinsen und die ausgeweiteten Credit-Spreads attraktive Niveaus erreicht haben. Mit diesen Zinsniveaus werden Investorinnen und Investoren für die eingegangenen Risiken überkompensiert. Daher erachten wir Unternehmensanleihen aktuell als attraktiv, vor allem im Vergleich zu Aktien – da diese durch ihre starke Performance massiv an Attraktivität verloren haben.

- Nachhaltigkeit bleibt ein enormer Investitionstrend, angeführt vom europäischen „Green Deal“ und dem US-amerikanischen „Inflation Reduction Act“, welcher Milliarden an Investitionen in erneuerbare Energien, Wasser und Energieeffizienz mit sich bringt und die Dekarbonisierung voranbringt.

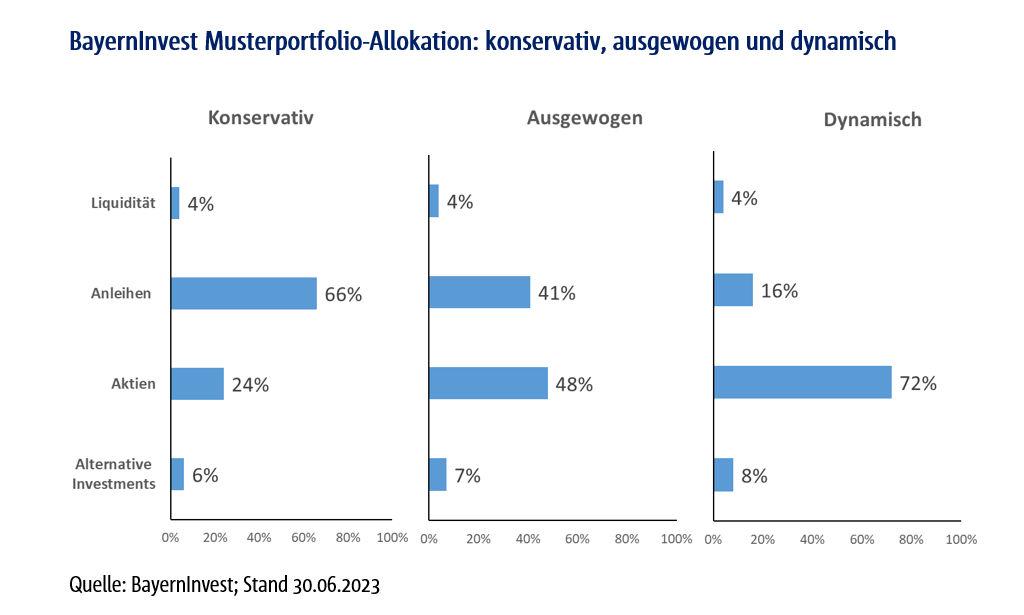

- Für unsere Kundenportfolios empfehlen wir eine neutrale Risikostruktur im Vergleich zur Benchmark, mit Fokus auf nachhaltigen Substanzaktien, unter selektiver Beimischung von sicherheitsorientierten Anlagesegmenten wie US-Staatsanleihen, Gold, Alternativen Anlagen und einer kürzlich etwas angehobenen einstelligen Kassaquote, um antizyklisch Opportunitäten nutzen zu können.

SONDERTHEMA ESG

Regulatorik – ein kurzer Überblick über die SFDR

Der „EU Action Plan on Financing Sustainable Growth“, der 2018 von der EU-Kommission veröffentlicht wurde, beinhaltet insgesamt zehn Reformpakete, die wiederum drei übergeordneten Zielen zuzuordnen sind:

- Kapitalströme sollen in Richtung nachhaltiger Investments umgeleitet werden

- Nachhaltigkeitsrisiken sollen ins Risikomanagement einbezogen werden

- Transparenz und Langzeitverhalten der Wirtschaftstätigkeiten sollen gefördert werden

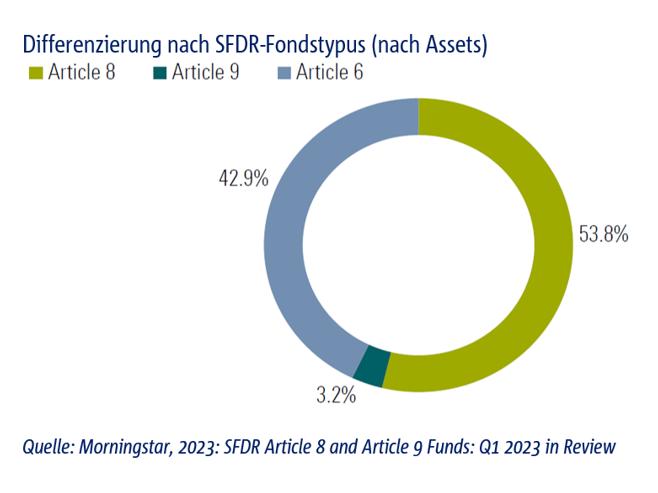

Ein zentrales Element des „EU Action Plan“ ist die sogenannte „Sustainable Finance Disclosure Regulation“ (SFDR; zu Deutsch: Offenlegungsverordnung), die in ihrer ersten Stufe (Level I) seit dem 10. März 2021 anzuwenden und deren Erweiterung (Level II) seit Anfang 2023 umzusetzen ist. Seit Implementierung von Level I sind alle innerhalb der EU domizilierten Fonds als Artikel-6-, -8- oder -9-Produkt zu klassifizieren.

Das Schaubild oben zeigt, dass im März 2023 (genau zwei Jahre nach der initialen Klassifizierung der Produkte), Artikel-8- und -9-Fonds, also diejenigen Produkte, die entweder ökologische und/oder soziale Merkmale bewerben oder nachhaltige Investitionen anstreben, knapp 60 Prozent aller Assets auf sich vereinen. Berücksichtigt werden hier gut 97 Prozent aller in der EU zum Verkauf angebotenen Fonds.[1] Zum Jahreswechsel hin wurden auch die Level-II-Vorgaben der SFDR wirksam – und damit die sogenannten „Anhänge“, die in einer Ergänzung zur SFDR definiert und anschließend mehrfach konkretisiert wurden. Diese Anhänge bestehen aus Vorvertraglichen Informationen (VVI) und Regelberichten, die für Artikel-8- und

-9-Produkte zu erstellen und zu veröffentlichen sind. Die VVI sind seit dem 1. Januar 2023 dem Verkaufsprospekt eines Investmentfonds anzuhängen bzw. in das Informationsdokument nach §307 KAGB für Spezialfonds zu integrieren. Die Regelberichte sind zum Abschluss des Geschäftsjahresendes im Kalenderjahr 2023 erstmals für jeden Fonds zu erstellen und sollen die Einhaltung der vorvertraglich hinterlegten Angaben darstellen. Sie sind fortan in den Jahresbericht eines Fonds zu integrieren.

Obwohl die SFDR durch die Regulatoren als „Transparenzverordnung“ intendiert war, wird sie derzeit im Markt oft als Labelling-System missbraucht. Den einzelnen Produktkategorien wird beispielsweise auch eine Farbe zugeordnet, die das vermeintliche Ambitionsniveau des Produkttyps abbilden soll (z.B. „braun“ für Artikel 6 usw.). Zudem haben die Regulatoren die in der SFDR referenzierten Konzepte, wie etwa das eines „nachhaltigen Investments“, nicht konkretisiert. Da die Regulatorik zudem keine Mindestanforderungen an einzelne Konzepte definiert hat und sich somit den verschiedenen Produktdesigns gegenüber neutral positioniert, muss jeder Finanzmarktteilnehmer eine eigene Definition für diese erarbeiten. Dies hat innerhalb der EU dazu geführt, dass Artikel-8-Produkte bereits als „Sammelbecken verschiedenster Investmentvermögen“[2] beschrieben werden.

Aufgrund der Diskrepanz der Anbieter-spezifischen Definitionen und insbesondere der Heterogenität der Anleger-spezifischen Erwartungen an nachhaltige Investmentfonds, kommt es immer wieder zu Vorwürfen des Greenwashings. Der Fakt, dass Artikel-8-Produkte 2023, wie in der obigen Grafik dargestellt, mehr als die Hälfte aller Assets auf sich vereinen, heizt diese Diskussion weiter an. Demgegenüber sollen die mit der Einstufung als Artikel-8-Produkt einhergehenden Transparenzvorgaben genau dieses Risiko adressieren. Denn eine mögliche Lösung für Greenwashing-Vorwürfe liegt in mehr Transparenz, einer vergleichbaren Definition für nachhaltige Aktivitäten und einer Kontrolle der Einhaltung der Vorgaben durch unabhängige Instanzen. Umso wichtiger ist es also, als Finanzmarktteilnehmer konkrete Definitionen der SFDR-Konzepte zu erarbeiten und diese im Rahmen der Pflichtpublikationen (VVI und Regelbericht) den Anlegerinnen und Anlegern verständlich und transparent darzulegen.

[1] Exklusive Geldmarktfonds, Dachfonds und Feeder-Fonds.

[2] Fondsprofessionell.de/news/recht/headline/offenlegungsverordnung-eu-plant-schaerfere-regeln-fuer-artikel-8-fonds-208217; abgerufen am 10. Juli 2023.

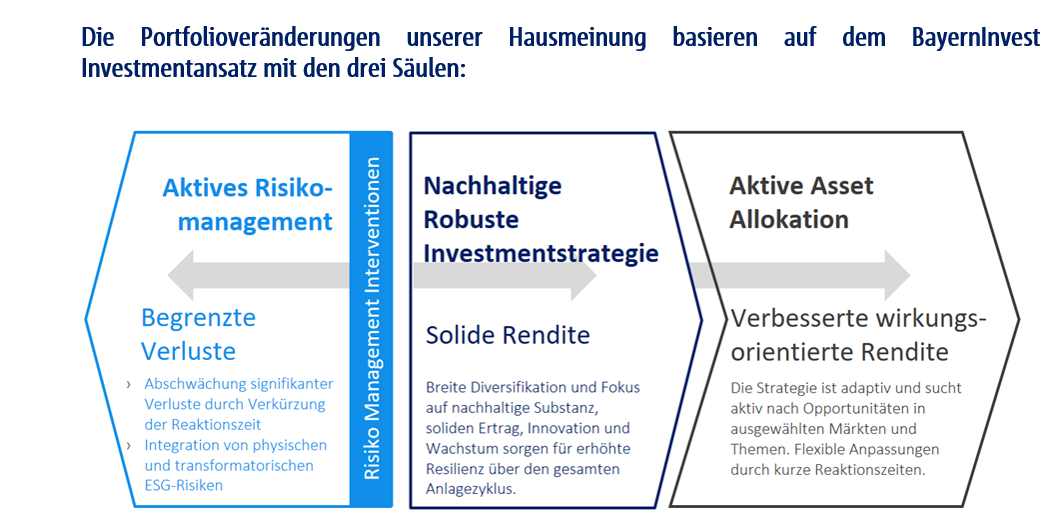

Veränderungen an den Kapitalmärkten werden situativ und fortlaufend im BayernInvest Investmentansatz berücksichtigt. Im Kern unseres Ansatzes streben wir eine solide Rendite basierend auf dem Fokus auf nachhaltigen robusten Substanzanlagen an.

Im Zuge der aktiven Bewirtschaftung unserer robusten Kernstrategie im Portfolio haben wir Anfang April den Block Unternehmensanleihen („Credit Beta“) von „Neutral“ auf „Übergewichten“ erhöht. In diesem Schritt haben wir Investment-Grade-Unternehmensanleihen gekauft. Aufgrund der Spread-Ausweitungen, vor allem im BBB-Bereich zu Beginn des zweiten Quartals 2023, hat sich die Attraktivität dieser Anleihen verbessert, was zu einer Aufstockung führte. Diese Erhöhung fügt dem Portfolio weitere stabile Einkommensquellen mit attraktiven Renditen hinzu. Im Laufe des zweiten Quartales entwickelten sich Unternehmensanleihen weiterhin positiv, was uns veranlasste, Gewinne mitzunehmen. So wurden die Positionen in Nachranganleihen nach einer starken Erholung vollständig liquidiert, Schwellenländeranleihen von „stark Übergewichten“ auf „einfach Übergewichten“ zurückgenommen und der gesamte Unternehmensanleihen-Block („Credit Beta“) wurde von „Übergewichten“ auf „Neutral“ reduziert. Im Gegenzug wurde die Liquiditätsquote von „einfach Untergewichten“ auf „Neutral“ erhöht, um antizyklisch Opportunitäten wahrnehmen zu können und eine höhere Flexibilität im Portfoliokontext zu erlangen.

Unser Anlageansatz wird zudem über aktives Opportunitätsmanagement in Form einer aktiven, antizyklischen, taktischen Asset-Allokation ergänzt. Im Zuge der massiv zurückgekommenen Aktienmarktvolatilitäten, welche auf ein neues Jahrestief gefallen waren, haben wir diese günstigen Rahmenbedingungen genutzt, um unsere Long-Put-Optionen opportunistisch und antizyklisch einzusetzen. Wir haben dementsprechend Put-Optionen hinzugekauft, um unser Aktienuntergewicht, nach dem starken Zuwachs im Zuge der Markterholung, aktiv zu rebalancen und damit auf ein einfaches Untergewicht zum Quartalsende zurückzuführen.

Da wir mit unserem Anlageansatz auch aktives Risikomanagement betreiben, die Erwartungen am Kapitalmarkt ständig hinterfragen und unsere Sensitivitäten dementsprechend kontinuierlich überprüfen, haben wir in unseren Portfolios vor dem Hintergrund der weiterhin restriktiven Geldpolitik und der weiterhin zu erwartenden restriktiven Darlehensvergabe seitens der Banken unser Nachranganleihen-Exposure liquidiert. Die Positionen konnten sich sehr gut erholen und entwickeln, da wir einzig im Eurolandraum investiert waren, wo der Bankensektor im Vergleich zu Schweizer Großbanken und US-Regional-Banken stabiler aufgestellt ist. Da die Lage innerhalb des Bankensektors vorerst undurchsichtig erscheint, haben wir aus Risikogesichtspunkten Gewinne realisiert und die Position vorerst in der Kasse geparkt.

Wir versuchen dementsprechend – über alle drei Säulen des BayernInvest Investmentansatzes unserer ausgewogenen nachhaltigen Substanz-Strategie – eine attraktive Rendite für unsere Kundinnen und Kunden zu generieren. Im aktuellen Umfeld ist das neutral risikoausgerichtete Portfolio durch den übergewichteten Anleihen-Block besonders renditestark.

Fazit

Für das zweite Halbjahr 2023 erwarten wir, dass sich das Wachstum weiter abschwächt und die Ökonomien, vor allem Deutschland, durch eine Rezession schreiten bzw. dahin abgleiten. Unser Basis-Szenario geht von einer konjunkturellen Verlangsamung aus. Die Aktienmarkt-Renditen haben vorerst ihr Potenzial ausgeschöpft, da die Gewinne konsolidieren und die Bewertungen stark angespannt sind bzw. die Aktienrenditen am Beispiel der Dividendenrenditen und der Aktienrisikoprämien im Vergleich zu Anleihen unattraktiv erscheinen. Für unsere Anlagestrategie bedeutet dies, dass wir unsere risikoneutrale „Credit Beta“-lastige Allokation fortführen und vor allem bei Anleihen positives Einkommens- und Performancepotenzial erwarten. Die weiterhin zu erwartende Volatilität an den Märkten wird im laufenden Börsenjahr Opportunitäten bieten, die wir bestmöglich antizyklisch ergreifen werden. Wir werden dementsprechend aktiv und antizyklisch innerhalb unserer verantwortungsvollen nachhaltigen Anlagestrategie agieren, die neben der Integration von ESG-Aspekten (Umwelt, Soziales und gute Unternehmensführung) über aktives Engagement auch Aspekte des wirkungsorientierten Anlegens einbindet. Zu diesem Zweck haben wir unsere Liquiditätsquoten auf „Neutral“ erhöht, um flexibler agieren zu können.

Die Hauptrisiken sehen wir im Bereich der Zentralbanken, der Geopolitik und der Makropolitik, gepaart mit Unsicherheiten seitens der abnehmenden, aber auch immer wieder aufkeimenden Inflationswellen und der damit einhergehenden Veränderungen am Zinsmarkt.

Das volatile Marktumfeld wird bestehen bleiben. Unsere Portfolios sind entsprechend robust und risikoneutral ausgerichtet. Somit tragen wir dem aktuellen Umfeld bestmöglich Rechnung. Wir sind risikobewusst investiert und beobachten die Veränderungen sehr genau, um gegebenenfalls antizyklisch zu agieren.

Mit freundlichen Grüßen

Ihr CIO Daniel Kerbach

Diese Unterlage wurde auf Grundlage von nach Ansicht der BayernInvest Kapitalverwaltungsgesellschaft (BI) als zuverlässig und genau geltenden Quellen erstellt, ohne dass die BI eine Gewähr für Vollständigkeit und Richtigkeit dieser Quellen übernimmt. Aus der in dieser Präsentation gemachten Angaben kann keine verbindliche Aussage über künftige Wertentwicklungen gemacht werden. Die Unterlage wurde von der BI nach bestem Wissen und Gewissen erstellt, ohne dass eine Gewähr für Vollständigkeit und Richtigkeit übernommen wird. Sie soll lediglich als allgemeine Information dienen und gibt das Meinungsbild der BI wieder. Die geäußerten Ansichten können je nach Markt- und anderen Bedingungen jederzeit Veränderungen unterliegen. Die BI übernimmt keine Gewähr dafür, dass sich Länder, Märkte oder Branchen wie erwartet entwickeln. Investitionen enthalten Risiken, bspw. politische und währungsbedingte Risiken. Die Rendite und der Wert der zugrundeliegenden Anlagen können sinken oder steigen und können zu einem vollständigen Verlust des eingesetzten Kapitals führen. Die BayernInvest haftet nicht für den Eintritt einer bestimmten Performance der Anlage. Soweit die Präsentation eine Angabe einer Performance eines von der BI verwalteten Fonds enthält, ist die Performance nach BVI-Methode berechnet. Bei Bruttoperformance werden die auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung, Prüfungskosten, Trading Kosten etc.) nicht, bei Nettoperformance werden die auf Fondsebene anfallenden Kosten berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag, Depotkosten etc.) sind in der angegebenen Performance nicht berücksichtigt. Bei einer Anlage in Publikumsinvestmentvermögen sind die im Verkaufsprospekt beschriebenen Regelungen maßgeblich. Die Haftung der BI beschränkt sich auf Vorsatz und grobe Fahrlässigkeit. Im Falle der Verletzung von Kardinalpflichten haftet die BayernInvest auch für einfache Fahrlässigkeit. In diesen Fällen ist die Haftung jedoch auf den typischen und vorhersehbaren Schaden beschränkt. Die Haftungsbeschränkung gilt neben dem Empfänger dieses Dokuments auch gegenüber Dritten, die dieses Dokument möglicherweise prüfen oder Informationen hieraus verwenden. Die Beschränkung der Haftung bezieht sich auf sämtliche Verluste sowie unmittelbare Schäden und Folgeschäden. Die Präsentation beinhaltet weder eine persönliche anleger- und objektgerechte, bzw. steuerliche oder rechtliche Beratung. Diese Präsentation richtet sich an „Professionelle Kunden“ und „Geeignete Gegenparteien“, nicht aber an „Privatkunden“ im Sinne des § 67 WpHG. Es wird darauf hingewiesen, dass diese Präsentation in Folge dessen nicht die Vorgaben der BaFin im Hinblick auf Informationen durch Kapitalverwaltungs- und Wertpapierhandelsgesellschaften gegenüber Privatkunden erfüllt.